Natixis IM Solutions propose une approche innovante d’allocation multi-actifs appliquée aux actifs privés afin d'améliorer la diversification et la liquidité du portefeuille

Lire l'intégralité de l'article sur le site de Natixis IM

Points à retenir

- Lors de la constitution d'un portefeuille d'actifs privés, la prise en compte de la position dans le cycle économique et de marché complète l’analyse comparative de valorisation.

- Pour être véritablement utile, cette analyse doit comparer l'attractivité des marchés privés par rapport à leurs homologues cotés. Elle devrait également évaluer quelle classe d'actifs privés sera la plus performante, avant de comparer et de sélectionner les actifs privés eux-mêmes, le tout en donnant la priorité aux dimensions ESG.

- Pour les investisseurs exposés aux marchés cotés et non cotés, une approche en valeur relative peut les aider à mieux concevoir leurs allocations aux actifs privés au sein de leur portefeuille.

Les investisseurs à long terme cherchent à améliorer leur potentiel de diversification en investissant dans des classes d'actifs non traditionnelles, et ce afin de mieux traverser les différentes phases des cycles économiques et de marchés. Les investisseurs se tournent donc de plus en plus vers les actifs privés. Bien conçue, une allocation en actifs non cotés offre une protection contre l'inflation, des avantages en matière de diversification, une volatilité plus faible, une meilleure prise en compte de l’ESG, des gains de primes d'illiquidité, et un potentiel de performances plus élevées.

Ces bénéfices sont connus. Les décisions (pourtant essentielles) concernant les classes d'actifs privés à sélectionner, le moment de les introduire et la manière de les intégrer efficacement dans un portefeuille composé en grande partie d'actifs liquides sont des problématiques qui relèvent d’expertises propres à ces classes d’actifs. Ces décisions détermineront si l'introduction d'actifs privés dans un portefeuille traditionnel s’avère favorable ou non.

Les questions que doivent se poser les investisseurs en actifs privés

La manière dont une allocation d'actifs privés peut ajouter de la valeur à un portefeuille a plus d’implications que ne le pensent de nombreux investisseurs. De nombreux paramètres sont à prendre en compte notamment au regard de la durée d’investissement généralement de 10 à 20 ans. Une question essentielle, à laquelle peu d'investisseurs répondent, est de savoir quelle classe d'actifs privés offre le plus de valeur à un moment donné. La réponse à cette question est structurante pour la performance d'une allocation d'actifs privés.

Une autre question est de savoir si une classe d’actifs non cotés offre plus de valeur que sa classe d’actifs cotés équivalente. Une fois que les investisseurs ont déterminé que le moment était opportun d’investir dans une classe d'actifs privés par rapport à son équivalent coté, ils doivent évaluer quels fonds spécifiques sont susceptibles de surperformer et s'ils peuvent effectivement avoir accès à ces véhicules.

Ensuite, les investisseurs doivent construire un portefeuille d'actifs privés qui soit réellement diversifié entre les différentes catégories d'actifs et à travers le temps. Ce portefeuille doit être structuré de manière à répondre aux niveaux de risque visés par les investisseurs, à leur horizon de placement et à leurs besoins individuels de liquidité.

Quelle classe d'actifs privés et à quel moment ?

Comment un investisseur construisant un portefeuille d'actifs privés peut-il répartir son allocation entre l'immobilier, les infrastructures, le capital-investissement et la dette privée ? La réponse n'est certainement pas quatre fois 25 %. Les performances attendues de chacune de ces classes d'actifs privés varient considérablement en fonction du moment où l'allocation est réalisée.

« Nous sommes des allocataires multi-actifs et nous abordons les actifs privés d'un point de vue différent de celui des gérants d'actifs privés qui n'investissent que dans une seule classe d'actifs », explique Philippe Faget, gérant de portefeuilles Multi & Private Asset chez Natixis Investment Managers (Natixis IM) Solutions. « Nous investissons sur l’ensemble des actifs privés et prenons en compte leur position dans le cycle économique et de marché ainsi que leur valorisation relative. En d'autres termes, en fonction de nos vues macroéconomiques, nous nous forgeons des convictions sur les différentes classes d'actifs privés et leurs sous-stratégies. »

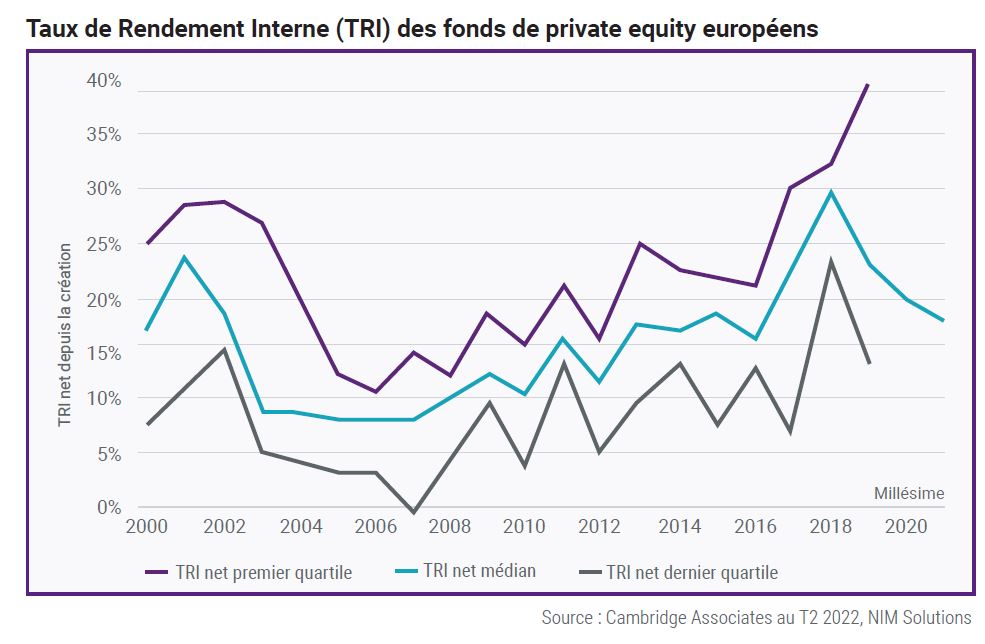

« L'illiquidité inhérente à ces classes d’actifs non cotés offre aux investisseurs une prime. Toutefois son ampleur varie en fonction de la position du cycle économique et donc du millésime de l’investissement », explique Philippe Faget. La courbe noire du graphique ci-dessous représente l’évolution du Taux de Rendement Interne (TRI) net médian des fonds de capital-investissement européens selon leur millésime.

Un investisseur qui se serait exposé au capital-investissement en 2006, soit avant la crise financière mondiale, aurait ainsi obtenu un TRI d'environ 8 %.

Il s'agit, en général, d'un niveau de rentabilité satisfaisant. Toutefois, les investisseurs qui auraient alloué des capitaux après les millésimes de la crise financière mondiale auraient été récompensés par des taux de rendement interne presque deux fois plus élevés.

Philippe Faget précise : « Ce graphique montre la sensibilité des actifs privés au cycle économique. Le point d'entrée est très important : il faut savoir où l'on se situe dans le cycle. C'est pourquoi nous disposons d'une équipe expérimentée qui se consacre à l'élaboration d'analyses économiques prospectives. »