Le conflit en Ukraine a fait monter les prix de l'énergie en flèche. Les matières premières continuent leur ascension, mais tout ne se résume pas au secteur de l'énergie, de l'agriculture, des matières premières agricoles et de l'industrie. Nous pensons qu’une nouvelle hausse de l'inflation et une baisse de la croissance économique est un scénario tout à fait plausible.

Dans cette hypothèse, les obligations indexées sur l'inflation à duration courte, plus corrélées à l'inflation et moins aux taux, peuvent aider à prémunir les portefeuilles de l'érosion du capital ainsi que du risque de taux d'intérêt.

Nous nous attendons à ce que la hausse des prix de l'énergie continue d’alimenter l'inflation à la hausse. Pour 2022, le consensus se situe sur une inflation autour de 5 % à la mi-année aux Etats-Unis et un peu plus de 4 % en Europe. Pour autant, si cette pression inflationniste a un effet négatif sur la croissance, nous n’identifions pas de risque de stagflation pour le moment, un phénomène cauchemardesque sur les marchés qui se matérialiserait par un taux de chômage élevé, mais ce n’est pas le cas aujourd’hui, ni en Europe ni aux Etats-Unis.

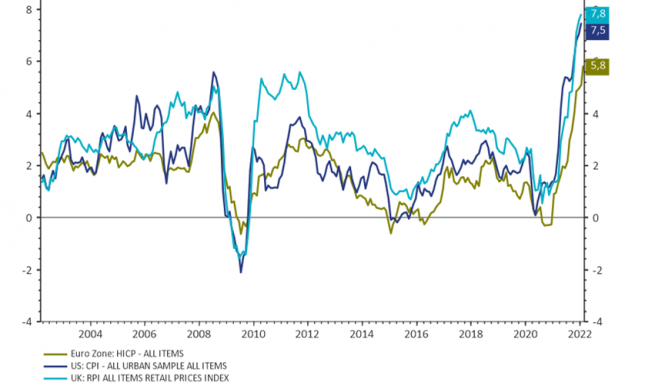

L'inflation, comme le montre le graphique, est à son plus haut niveau depuis les années 1980. Après plus de dix ans d'inflation faible et stable, la hausse des prix à la consommation en 2021 a surpris de nombreux investisseurs.

Graphique. Niveaux d’inflation en zone euro, Etats-Unis et Royaume-Uni

Source : Refinitiv Datastream, 2 mars 2022

Quelle est l'exposition des pays européens au gaz russe ?

La carte ci-dessous montre la dépendance des pays européens au gaz naturel en 2020 : il ne s'agit pas d'une situation hétérogène. Certains pays, comme la Finlande, l'Allemagne, l'Italie, dépendent davantage des importations de gaz de Russie et sont...