Inflation

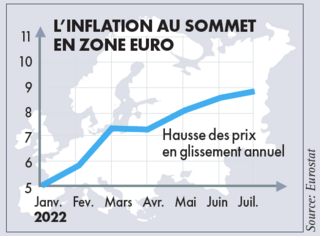

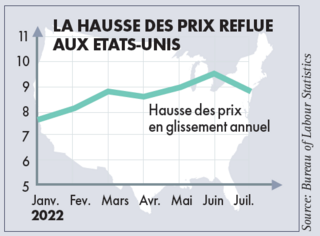

Si la hausse des prix à la consommation plafonne aux Etats-Unis, revenant de 9,1 % en juin en glissement annuel à 8,5 % en juillet, ce n’est pas encore le cas en zone euro. L’inflation y a culminé à 8,9 % en juillet, toujours dopée par les prix de l’énergie, en hausse de 39,7 % sur un an. Les prix hors énergie augmentent aussi, de 5,4 %.

Le poste « alimentation, alcool, tabac » s’inscrit en hausse de 9,8 %. Parmi les principaux pays de la zone euro, c’est aux Pays-Bas (+11,6 %), en Espagne (+10,8 %), et en Belgique (+10,4 %) que l’inflation atteint les plus hauts niveaux. Elle est de 8,5 % en Allemagne et de 6,8 % en France, selon les normes d’Eurostat.

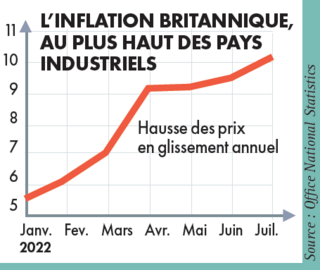

Au-delà de la zone euro et des Etats-Unis, la hausse des prix a atteint 10,1 % sur un an, en juillet, au Royaume-Uni. Et elle pourrait accélérer encore : selon les analystes de Citi, elle pourrait culminer à 18 % début 2023.

Taux à 10 ans

Le marché obligataire hésite sur la conduite à tenir. Aux Etats-Unis comme en zone euro, les taux à 10 ans ont atteint un plus haut à la mi-juin, les investisseurs s’attendant alors à un resserrement durable des politiques monétaires, en raison de la forte inflation, sous forme de hausse des taux courts. Or les taux à long terme sont largement déterminés par les anticipations de taux courts pour les années à venir. Les craintes de récession, qui ont donné à penser que les politiques monétaires seraient sans doute moins restrictives que prévu, ont fait refluer les rendements en juillet. Mais, depuis, la perspective d’une inflation durable, contre laquelle veulent lutter les banques centrales en augmentant leurs taux, tend à s’imposer dans les esprits, en Europe comme aux Etats-Unis, où le président de la Fed tient un discours très ferme. D’où la remontée récente des taux à long terme.

Matières premières

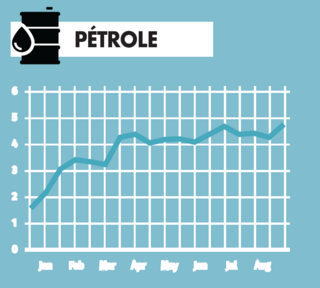

Le cours du baril de pétrole Brent est revenu cet été, à la mi-août, à son niveau d’avant crise ukrainienne, soit 95 dollars environ. Un recul de 21 % par rapport aux prix constatés au début du mois de juin. Depuis, une légère hausse a lieu, le baril revenant autour de 100 dollars. Mais la tendance reste bien orientée, selon les analystes, qui tablent en moyenne sur un prix de 95 dollars en 2023, sous l’effet du ralentissement économique mondial.

C’est le cours spot du gaz naturel TTF néerlandais au 26 août, alors qu’il s’établissait à 169 euros/MWh le 12 juillet dernier. Un quasi-doublement durant l’été qui s’explique par les problèmes d’approvisionnement en gaz russe et la crainte d’une pénurie cet hiver en Europe.

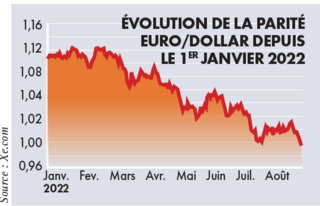

Euro/dollar

Ces dernières semaines, l’euro a poursuivi son repli par rapport au dollar. Le 13 juillet et le 22 août derniers, la devise communautaire a même brièvement chuté sous la parité, ce qui n’était pas arrivé depuis 2002, avant de repasser ce seuil. Vendredi dernier, un euro équivalait à 1,01 dollar. La monnaie européenne est affaiblie par la guerre en Ukraine et son incidence, notamment, sur les marchés énergétiques, tandis que le dollar est porté par la reprise américaine et les hausses successives des taux directeurs mises en œuvre par la Fed depuis mars 2021.

Bourse

Après un début d’année difficile, le CAC 40 a connu un bel été. Alors qu’il avait baissé à 5 794 points le 5 juillet dernier, son niveau le plus faible depuis un an, l’indice phare de la Bourse de Paris s’est repris, pour atteindre 6 592 points à la mi-août, et enregistré ainsi une progression de près de 14 %. Par comparaison, l’Eurostoxx 50 a crû de 12 % et le Dow Jones de 11 %. Le CAC 40 a notamment été dopé par les très bonnes performances des valeurs du luxe – Hermès, LVMH et Kering ont bondi de respectivement 23 %, 15 % et 10 % entre le 1er juillet et le 26 août – et par celle du secteur automobile.

Mais cette embellie, qui lui a permis de limiter sa baisse à 11 % depuis janvier, pourrait ne pas durer, alors même qu’un grand nombre de menaces – accélération de l’inflation, crise énergétique, etc. – sont susceptibles d’assombrir la fin de l’année.