Tim Winstone, gérant de portefeuille Credit chez Janus Henderson Investors, évoque les opportunités potentielles créées alors qu'une échéance réglementaire clé de l'Union européenne concernant les dettes résiduelles des banques approche.

Les obligations peuvent être conservées jusqu'à l'échéance ou échangées pendant leur durée de vie suivant la valeur qui leur sera accordée après analyse.

Lorsque l’émetteur de l’obligation a la possibilité de la rembourser avant l’échéance alors l’investisseur n’est pas en mesure de décider de la période de détention. En l'absence d'une option de remboursement contractuellement définie, en vertu de laquelle l'obligation serait remboursée soit à une date déterminée, soit lors de l'occurrence de certains événements (tels que par exemple des événements réglementaires ou fiscaux), un émetteur peut proposer de rembourser des obligations à un prix déterminé à une date déterminée (connu sous le nom d'offre publique d'achat de la dette).

Pour les investisseurs, le principal défi posé par les obligations subordonnées bancaires - qui peuvent être des instruments perpétuels avec des dates de remboursement définies contractuellement - réside dans la difficulté d'estimer quand ils recevront le principal. Ils chercheront à tirer profit d'un écart entre le risque d'extension (le risque que l'obligation ne soit pas remboursée à la date prévue) reflété dans le prix de marché et leur propre vision de l'échéance effective de l'obligation. Ils peuvent le faire en déterminant les motivations pour un émetteur à vouloir rembourser ses obligations, en particulier les considérations relatives au traitement réglementaire des obligations.

Traitement du capital

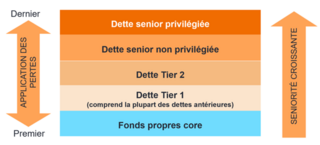

Suite à la crise financière mondiale, le règlement de l'Union européenne (UE) sur les exigences en matière de fonds propres (CRR) de 2013, a introduit des règles plus strictes en la matière pour les banques européennes. Cela a eu des implications pour certaines formes de capitaux d'emprunt, notamment les dettes résiduelles. Il s'agit d'obligations émises par les banques sous les régimes réglementaires antérieurs (à savoir avant la mise en œuvre du CRR), dans le cadre desquels elles étaient souvent considérées comme des fonds propres Tier 1 à des fins réglementaires. Pour rappel, les fonds propres des banques européennes sont classés par catégories de couverture des pertes (« tiers »), les plus basses étant les premières à absorber les pertes et donc présentant le plus de crédit réglementaire.

Classification réglementaire simplifiée des obligations bancaires

Ces obligations résiduelles ont conservé leur éligibilité en tant que fonds propres Tier 1 dans le cadre de dispositions de « clause de grand-père », mais cela devrait être largement supprimé d'ici janvier 2022. En fonction de leurs caractéristiques contractuelles propres, après l'application des droits acquis, ces instruments seront traités soit comme du capital Tier 2, soit comme de la dette senior non privilégiée, soit comme de la dette senior ordinaire, ce qui réduira leur efficacité en termes de capital.

Ces obligations posent une autre question : vont-elles perturber la hiérarchie des créanciers en cas de résolution ? Ce risque, appelé « risque d'infection », fait référence à des situations dans lesquelles les obligations antérieures perdent leur valeur réglementaire et « infectent » les obligations pari passu, qui devraient également être disqualifiées en vertu du principe selon lequel « aucun créancier ne peut être plus désavantagé » inscrit dans la directive européenne sur le redressement et la résolution des banques (BRRD).

Cela poserait particulièrement un problème pour les titres « Additional Tier 1 » (AT1), qui sont de même rang que la plupart des titres antérieurs et constituent un élément important des fonds propres réglementaires des banques. L'Autorité bancaire européenne (ABE) a fourni des indications à ce sujet dans son avis sur le traitement prudentiel des instruments existants publié en octobre dernier1. Elle y confirme le risque d'infection et indique ses deux options préférées pour traiter le risque d'infection, à savoir :

- appeler, rembourser, racheter ou réduire l'instrument ;

- modifier les termes et conditions des obligations.

Cette dernière option nécessiterait probablement que l'émetteur demande aux détenteurs s'ils acceptent de modifier les conditions du titre (un processus connu sous le nom de sollicitation du consentement). Ces derniers pourraient être réticents à accepter une telle modification en raison de leur préférence pour un remboursement anticipé ou une offre publique d'achat.

1 Source : Autorité bancaire européenne, « Avis de l'Autorité bancaire européenne sur le traitement prudentiel des instruments résiduels », 21 octobre 2020.

La pression du remboursement

Notre compréhension du document de l'ABE est que la pression réglementaire s'accentue pour que les banques remboursent ces anciens titres avant la fin de cette année lorsque les dispositions transitoires expireront. Les détenteurs de ces obligations pourraient potentiellement obtenir des performances intéressantes en cas de remboursement anticipés ou d’offres publiques d'achat arrivant plus tôt que prévu et à un prix supérieur aux niveaux du marché.

Nous avons été sélectif pour choisir les obligations qui présentent, selon nous, le plus grand potentiel haussier, en nous concentrant sur les obligations dont les termes et conditions comprennent des clauses qui les rendent plus susceptibles de perdre l'éligibilité aux fonds propres réglementaires. Voici quelques exemples de ce type d'obligations : des obligations émises par des fonds structurés (SPV), des obligations émises en vertu d'un droit étranger sans reconnaissance contractuelle du bail-in, des obligations comportant des arrêts ou déclenchements de dividendes ou des incitations au remboursement, et les obligations à destination du grand public. Une référence au Libor avec un faible recours pourrait être une raison supplémentaire pour les émetteurs de rembourser les obligations au fur et à mesure que le taux de référence est supprimé. Nous pensons que le fait de se concentrer sur les obligations présentant ces caractéristiques et d’intégrer notre point de vue sur les incitations des émetteurs à prendre des mesures favorables aux détenteurs d'obligations rend ces investissements moins susceptibles de donner des résultats décevants. De nombreuses obligations antérieures se négociaient également avec une décote par rapport au pair, ce que nous considérons comme un facteur positif à notre thèse d'investissement.

Obstacles possibles

Le principal risque de notre position est d'être trop optimiste quant à la date à laquelle l'instrument perd sa valeur réglementaire et de voir l'obligation prolongée au-delà de ce qui est intégré dans le prix. Cela pourrait se produire si une solution statutaire simplifiant la hiérarchie des créanciers dans une résolution est adoptée dans le pays de domicile d'un émetteur mais nous pensons que le temps est compté pour les pays qui voudraient envisager cette solution. Certaines banques pourraient également bénéficier de l'option de « dernier recours » citée dans le document de l'ABE, qui consiste à conserver l'instrument dans le bilan comme un instrument non réglementaire.

Un certain nombre de ces obligations antérieures ont été remboursées au cours des derniers mois, certaines équipes de direction de banques confirmant qu'elles ont interprété le document de l'ABE de la même manière que nous. Il existe également un effet de corrélation positif dans ces opérations thématiques, le segment des titres de dette résiduelle bénéficiant dans son ensemble d'un certain degré de soutient lorsqu'un de ce type de titre est remboursé, car l'absence de nouvelle offre de ce type de dette crée une prime de rareté technique.

Pour en savoir plus sur nos solutions obligataires, cliquez ici.

Arrêt et déclenchement de dividendes : une clause de déclenchement de dividende rend obligatoire le paiement d'un dividende/coupon si le paiement est effectué sur un autre titre spécifié. Une clause d'arrêt des dividendes empêche un émetteur de verser un dividende/coupon sur un autre titre s'il ne verse pas de coupon sur le titre en question.

Clause de recours : dispositions contractuelles qui détaillent le processus pour déterminer un taux de remplacement si un taux de référence (par exemple, le Libor) n'est pas disponible.

Clause de « grand père » : règles qui permettent à certaines personnes ou à certaines choses d'être exemptées de nouvelles limitations ou restrictions.

Libor : le London Interbank Offered Rate (LIBOR) est un taux d'intérêt de référence auquel les grandes banques mondiales se prêtent mutuellement de l’argent sur le marché interbancaire des prêts à court terme. Il est appelé à disparaitre progressivement.

Pari passu : locution latine signifiant « sur un pied d'égalité ». Dans le cas présent, cela fait référence à des instruments de dette ayant les mêmes conditions.

Informations importantes

Uniquement pour les investisseurs professionnels. Les opinions exprimées ici sont celles de l'auteur au moment de la publication du présent document et peuvent différer de celles d'autres collaborateurs de Janus Henderson Investors. Les performances passées ne préjugent pas des performances futures. La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine. Les informations contenues dans cet article ne constituent pas une recommandation d'investissement et ne sauraient être interprétées comme une offre ou une sollicitation d'achat ou de vente.

Publié en Europe par Janus Henderson Investors. Janus Henderson Investors est le nom sous lequel les produits et services d'investissement sont fournis par Janus Capital International Limited (numéro d'enregistrement 3594615), Henderson Global Investors Limited (numéro d'enregistrement 906355), Henderson Investment Funds Limited (numéro d'enregistrement 2678531), Henderson Equity Partners Limited (numéro d'enregistrement 2606646), (sociétés enregistrées en Angleterre et au Pays de Galles, chacune réglementée par la Financial Conduct Authority et dont le siège social est sis au 201 Bishopsgate, Londres EC2M 3AE) et Henderson Management S.A. (numéro d'enregistrement B22848 sis au 2 Rue de Bitbourg, L-1273, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier). Henderson Management S.A. est autorisé à exercer ses activités en France par l'intermédiaire de sa succursale française conformément aux dispositions du passeport européen pour les fournisseurs de services d'investissement en vertu de la Directive 2004/39 du 21 avril 2004 concernant les marchés d'instruments financiers. L'agence Française de Henderson Management S.A. est enregistrée en France en tant que Société Anonyme d'un Etat membre de la CE ou partie à l'accord sur l'espace économique européen avec un numéro d'enregistrement 848 778 544 R.C.S. Paris et le siège statutaire à 32 rue des Mathurins, 75008 Paris, France. Janus Henderson est une marque déposée de Janus Henderson Group plc ou de l'une de ses filiales. © Janus Henderson Group plc.