Dans le cadre du processus périodique d’amélioration des IFRS, l’IASB a publié respectivement en décembre 2016 et en décembre 2017, les cycles 2014-2016 et 2015-2017 des améliorations annuelles des normes IFRS. Le cycle 2014-2016 vient d’être récemment homologué par l’UE. Nous nous intéressons ici aux modifications apportées aux normes de consolidation, à savoir IFRS 10, 11, 12 et IAS 28. Nous y associons ici IFRS 3 sur les regroupements d’entreprises.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

Améliorations annuelles des normes IFRS (cycle 2014-2016)

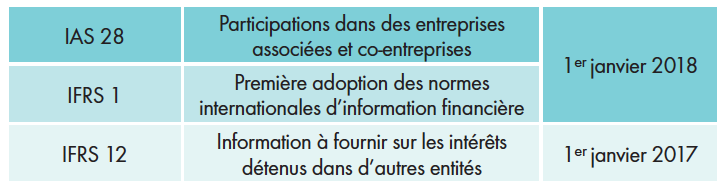

En février 2018, les améliorations annuelles des IFRS (cycle 2014-2016) ont été publiées dans le règlement UE n° 2018/182. Les modifications apportées sont applicables à compter du 1er janvier 2018 pour les normes IAS 28 (et IFRS 1) et à compter du 1er janvier 2017 pour IFRS 12.

Les principales modifications apportées concernant le pack consolidation IFRS sont les suivantes :

IFRS 12 est modifiée (ajout du § 5A et modification du § B17) comme suit : si les intérêts d’une entité dans une filiale, une co-entreprise ou une entreprise associée1 sont classés comme détenus à la vente2 selon IFRS 5, l’entité n’a plus l’obligation de produire les informations financières résumées requises par IFRS 12 (§ B10 à B16).

IAS 28 est modifiée (ajout du § 45E et modifications des § 18 et 36A) en matière d’exemption d’application de la méthode de la mise en équivalence s’agissant d’une participation dans une entreprise associée ou co-entreprise détenue par ou indirectement via une entité d’investissement (ex. FCP, Sicav). Dans cette situation, le choix d’évaluer cette participation à la juste valeur par le résultat conformément à IFRS 9 doit désormais être fait isolément pour chaque entreprise associée ou co-entreprise lors de sa comptabilisation initiale.

A noter que des modifications à IAS 28 ont été publiées en octobre 2017 par l’IASB (non encore homologuées dans l’UE) dans : «Intérêts à long terme dans les entreprises associées et co-entreprises». IAS 28 est modifiée par ajout du § 14A stipulant que l’investisseur applique aussi IFRS 9 aux instruments financiers détenus par une entreprise...