En novembre et décembre 2015, six règlements ont été publiés au Journal officielde l’UE, apportant des modifications aux normes IFRS à compter des exercices ouvertsà partir du 1er janvier 20161.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

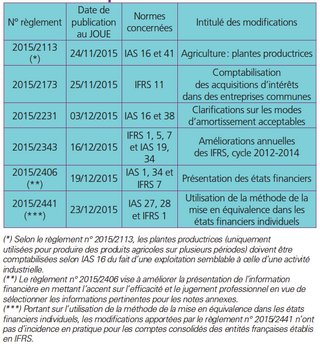

Synthèse des règlements amendant les IFRS dans l’UE à compter de 2016

Clarifications sur les modes d’amortissement acceptables (2015/2231)

Le règlement n° 2015/2231 apporte des précisions quant à l’usage des méthodes basées sur le CA pour le calcul des amortissements ou dépréciations d’actif. Le § 56 modifié d’IAS 16 et § 92 modifié d’IAS 38 indiquent que la diminution à venir attendue du prix de vente d’un article produit à partir d’un actif corporel ou incorporel est susceptible de constituer un indice d’obsolescence technique ou commerciale de nature à traduire une réduction des avantages économiques futurs associés. En revanche, le § 62 A ajouté d’IAS 16 exclut la possibilité d’utiliser un mode d’amortissement d’un actif corporel basé sur le CA5. Une telle méthode est considérée comme non appropriée dès lors que le CA généré par une activité incluant l’usage d’un actif traduit des facteurs autres que la consommation des avantages économiques associés à celui-ci. Pour les actifs incorporels (§ 98 A ajouté d’IAS 38), cette méthode est également présumée comme non appropriée sauf dans certaines circonstances particulières6.

Améliorations annuelles des IFRS – cycle 2012-20147 (2015/2343)

La principale modification porte sur IFRS 5 s’agissant des changements apportés au plan de vente (ou de distribution aux actionnaires) d’un actif ou d’un groupe d’actif. A cet égard, le § 26 A ajouté précise qu’il y a lieu de considérer comme la poursuite du plan initial le cas des reclassements ultérieurs d’un actif entre plan de vente et plan de distribution aux actionnaires. L’évaluation doit suivre les dispositions du § 15 ou 15 A suivant le reclassement effectué.

1. S’agissant des évolutions des IFRS en 2015, cf. E. Tort, «Améliorations annuelles des IFRS applicables dans l’UE en 2015», Option finance n° 1307 du 2 mars 2015, p. 36.

2. Il s’agit du numéro du règlement publié dans le JOUE.

3. Selon la définition...