Le comité d’interprétation des IFRS (IFRS IC) s’est prononcé en mars 2021 sur les conditions d’activation des coûts de configuration et d’adaptation d’un logiciel mis à disposition sur le cloud (SaaS pour software as a service). Toutefois, la mise en œuvre de cette décision dans les comptes 2021 n’est pas évidente.

1. Eléments de contexte

Depuis quelques années, l’usage de logiciels accessibles via le cloud supplante celui de logiciels ou de licences installés sur les infrastructures informatiques du client. Les avantages de la dématérialisation sont notamment la souplesse d’accès au cloud où que soit le terminal du client et la gestion centralisée et transparente des mises à jour et de la sécurité des données et accès.

Sur le plan comptable, l’IFRS IC avait déjà conclu en mars 2019 que les contrats SaaS n’octroyaient généralement au client qu’un droit d’accès au logiciel du fournisseur, sans qu’il puisse en obtenir le contrôle. Dans ces conditions, les dépenses liées au contrat étaient une charge à comptabiliser sur la durée du contrat, et ne pouvaient être activées au sens d’IAS 38.

2. La décision de mars 2021

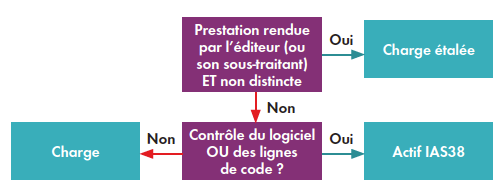

La décision de l’IFRS IC de mars 2021 porte cette fois sur les coûts d’adaptation et de configuration du logiciel, qui sont parfois engagés auprès d’autres prestataires que l’éditeur du logiciel. On peut résumer les principales propositions du Comité par le schéma suivant :

Lorsque l’éditeur du logiciel (ou un de ses sous-traitants) réalise la configuration ou l’adaptation comme une prestation indissociable (au sens d’IFRS 15) de la mise à disposition du logiciel, ces coûts sont rattachés à la prestation principale et donc étalés sur la durée du contrat.

A contrario, si la prestation est distincte de l’utilisation du logiciel, ou si elle est rendue par un tiers qui n’agit pas en position de sous-traitant de l’éditeur, ces coûts...