Conformément aux annonces faites lors de la présentation du projet de loi relatif à l’industrie verte, le projet de loi de finances pour 2024 prévoit la création d’un crédit d’impôt au titre des investissements dans l’industrie verte – d’ores et déjà désigné sous l’acronyme « C3IV » (article 5 du PLF).

Ce nouveau dispositif s’inscrit dans le cadre des objectifs de réduction des émissions de gaz à effet de serre portés à la fois par la législation européenne1 et par la législation nationale2. Il s’inscrit également dans le cadre des nouvelles possibilités d’aide aux investissements ouvertes au sein de l’Union européenne à la suite de la communication de la Commission européenne du 9 mars 2023 sur « l’encadrement temporaire de crise et de transition » (« TFTC »). Ce nouvel encadrement temporaire introduit en effet de nouvelles mesures, applicables jusqu’au 31 décembre 2025, afin d’accélérer les investissements dans les secteurs essentiels à la transition vers une économie à zéro émission nette. Le nouveau dispositif prévu par la loi de finances reprend dans les grandes lignes les conditions et modalités de fonctionnement de l’aide définies dans le cadre de cet encadrement temporaire (section 2.8 du TFTC).

Dans ce cadre, le C3IV devra faire l’objet par la France d’une notification à la Commission européenne. Son entrée en vigueur sera conditionnée à sa validation par cette dernière.

Sont présentées ci-après les dispositions adoptées en première lecture par l’Assemblée nationale, à la suite de la mise en œuvre par le Gouvernement de la procédure de l’article 49, alinéa 3, de la Constitution.

L’assiette du crédit d’impôt

Le champ des dépenses éligibles

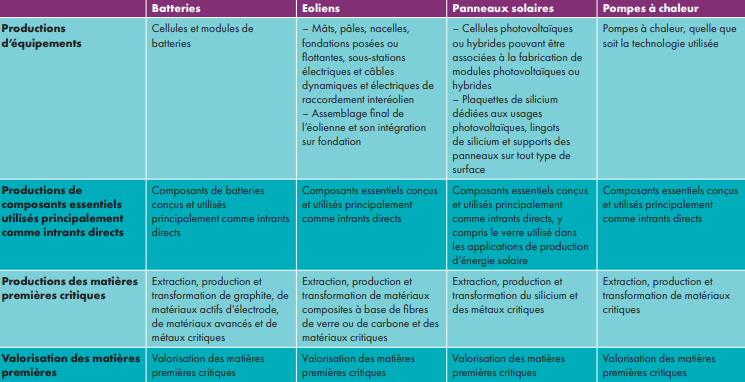

Le C3IV bénéficierait aux entreprises industrielles et commerciales au titre de leurs dépenses d’investissement, autres que de remplacement, engagées pour leurs activités contribuant à la production de batteries, de panneaux solaires, d’éoliennes ou de pompes à chaleur.

Tous les acteurs de la chaîne de valeur des filières éligibles seraient concernés par le C3IV : fabricants, sous-traitants et fournisseurs de matériaux et de matières premières.

Le tableau ci-dessous, tiré du rapport de la Commission des finances, détaille les opérations entrant dans le champ du C3IV3:

L’assiette du crédit d’impôt serait constituée par les dépenses engagées, dans le cadre du plan d’investissement de l’entreprise, en vue de la production ou de l’acquisition des actifs corporels et incorporels suivants :