Dans le cadre de la transposition de la directive transparence (2013/50/UE), la loi DDADUE1 du 30/12/2014 introduit notamment des évolutions sur l’information périodique des sociétés cotées(2).

Ces modifications d’obligation informative ont donné lieu à la publication le 3 février dernier d’une recommandation de l’AMF portant sur l’information financière trimestrielle ou intermédiaire, DOC-2015-03.

1. Les évolutions en matière d’information périodique des sociétés cotées sur un marché réglementé (DDADUE)

En matière d’information périodique, la directive 2013/50/UE du 02/10/2013 a modifié la directive transparence 2004/109/CE dans son chapitre II au niveau de ses articles 4, 5 et 63. En droit interne, la transposition de ces dispositions a fait l’objet de l’article 9 de la DDADUE du 30/12/2014 modifiant l’article L. 451-1-2 du Code monétaire et financier. Les modifications concernent le rallongement de la durée de conservation des rapports financiers, la réduction des délais de publication du rapport financier semestriel et la suppression de l’obligation de publication d’une information financière trimestrielle.

Désormais, le Code monétaire prévoit ainsi (art. L. 451-1-2) les dispositions suivantes :

– les rapports financiers (semestriel et annuel) sont tenus à la disposition du public pendant 10 ans au lieu de 5 ans (§. I et §. III) ;

– les émetteurs doivent publier et déposer auprès de l’AMF un rapport financier semestriel dans les trois mois de la fin du 1er semestre – au lieu de deux mois – (§. III) ;

(voir tableau 1).

Suite à l’abrogation du §. IV, les émetteurs ne sont plus tenus de publier (et déposer à l’AMF) une information financière trimestrielle4 dans les 45 jours de fin des 1er et 3e trimestres. Sans changement, les émetteurs doivent publier et déposer auprès de l’AMF le rapport financier annuel dans les quatre mois de la date de clôture.

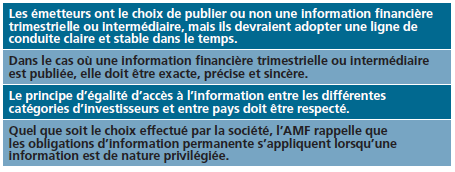

2. Les recommandations de l’AMF en matière d’information trimestrielle ou intermédiaire (DOC-2015-03)

Dans cette situation, l’AMF a publié début février dernier une recommandation portant sur l’information trimestrielle ou intermédiaire afin d’accompagner au mieux les émetteurs. Cette recommandation comprend quatre thématiques reprises ci-après dans son communiqué de presse.

Compte tenu de la suppression de l’obligation d’information...