L’actualité requiert de porter une attention particulière aux impôts différés dans la préparation des comptes 2016 : évolution du taux de l’impôt sur les sociétés et horizon de recouvrabilité des déficits reportables.

Par Hugues de Noray, associé, Advolis

1. Quels sont les impacts de la réduction progressive du taux de l’impôt sur les sociétés à partir de 2017 ?

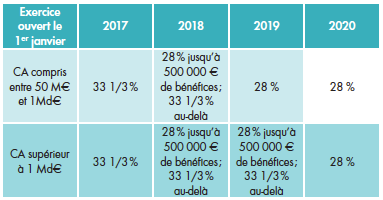

Comme le gouvernement l’avait annoncé, le projet de loi de finances pour 2017 (PLF 2017), adopté en première lecture par l’Assemblée nationale le 22 novembre 2016, prévoit une diminution progressive du taux de l’impôt sur les sociétés (IS). L’article 6 du PLF 2017 réduit progressivement le taux d’IS de 33 1/3 % à 28 % selon les modalités suivantes, décrites ici pour les seules entreprises dont le chiffre d’affaires dépasse 50 millions d’euros.

Taux IS pour les entreprises dont le CA dépasse 50 millions d’euros (PLF 2017, adopté en 1re lecture AN)

Par application des dispositions prévues au §47 d’IAS 12 Impôts sur le résultat, les actifs et passifs d’impôt différé doivent être évalués aux taux d’impôt dont l’application est attendue sur la période au cours de laquelle l’actif sera réalisé ou le passif réglé, sur la base des taux d’impôt qui ont été adoptés à la fin de la période de présentation de l’information financière. C’est donc la grille de taux qui sera fixée dans la loi de finances avant le 31 décembre 2016 qui doit servir de référence obligatoire en matière d’impôts différés.

Par ailleurs, en pratique, la réalisation des tests de dépréciations d’actifs tiendra compte des nouveaux taux d’imposition. La prise en compte de l’impôt, à la lecture d’IAS 36 «Tests de dépréciation», est une difficulté bien connue des directeurs financiers. Il convient de rappeler que :

– la juste valeur reflète des valeurs après impôts ;

– la valeur d’utilité doit être calculée sur des flux avant impôt et actualisés avec un taux avant impôt. Mais il n’existe pas de modèle de détermination directe d’un taux d’actualisation avant impôt. Ainsi la...