Depuis les exercices ouverts à partir du 1er septembre 2017, les sociétés cotéeset non cotées d’une certaine taille doivent établir une déclaration de performance extra-financière (DPEF).

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

La DPEF doit être insérée dans le rapport de gestion et faire l’objet d’une publication sur le site internet de la société (ordonnance n° 2017-1180). Elle comprend des informations relatives aux modalités de prise en compte des conséquences sociales et environnementales de son activité, et pour les sociétés cotées, des effets de celle-ci au regard des droits de l’homme, de la lutte contre la corruption et l’évasion fiscale (art. L. 225-102-1).

Sociétés concernées

Sont soumises à l’obligation d’établir une déclaration DPEF les sociétés cotées ou non cotées dépassant les seuils suivants (art. L. 225-102-1 et R. 225-104) :

NB : concernant les formes sociales d’entité ayant l’obligation d’établir une DPEF, voir par exemple le guide du MEDEF sur le reporting RSE, 2e édition, septembre 2017.

Les groupes sont tenus de publier une «DPEF consolidée» dès lors que l’ensemble des entreprises du périmètre de consolidation dépasse les seuils précités. Dans ce cas, les informations de la DPEF portent sur l’ensemble des entités consolidées. Sont exemptées d’établir une DPEF les entités incluses dans un groupe établissant une DPEF consolidée2.

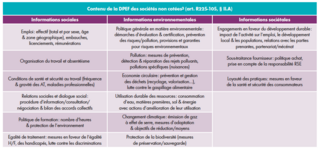

Contenu de la DPEF

La DPEF doit comprendre une description des principaux risques inhérents à l’activité et des politiques appliquées correspondantes avec résultats et indicateurs de performance (art. R. 225-105). (cf. tableau page suivante)

Vérification de la DPEF

La DPEF fait l’objet d’une vérification par un organisme tiers indépendant (OTI) dont la désignation est obligatoire uniquement pour les entités cotées ou non cotées dépassant les 100 millions d’euros de CA net ou de total bilan et employant plus de 500 salariés permanents4.

Accrédité par le COFRAC5, l’OTI est désigné par le directeur général ou le président du directoire pour une durée maximale de 6 exercices (art. R. 225-105-2). Le rapport de l’OTI6 comprend un avis motivé sur la conformité de la DPEF et la sincérité des données fournies accompagné des diligences réalisées.