Le Conseil d’Etat vient de fixer une règle de calcul qui réserve de bonnes et de mauvaises surprises par rapport à celle que l’administration appliquait jusque-là.

Par Florent Ruault, avocat, CMS Bureau Francis Lefebvre

Suite à la réforme de l’imposition pour les plus-values réalisées depuis le 1er janvier 2013, l’application des nouvelles règles par l’administration a révélé deux anomalies qui peuvent, désormais, être regardées comme corrigées :

− selon l’administration, l’abattement pour durée de détention s’appliquait aux moins-values,

− la règle selon laquelle les moins-values devaient s’appliquer sur un montant de plus-value après abattement, sans qu’aucune imputation particulière n’ait été prévue pour les prélèvements sociaux, la contribution sur les hauts revenus, et pour le calcul des droits à restitution au titre du plafonnement ISF, conduisait à ce que pour ces dispositifs (non concernées par l’abattement), la plus-value n’était pas intégralement effacée, même pour les actionnaires détenant d’importantes moins-values imputables.

Le Conseil d’Etat s’est prononcé après qu’un contribuable l’eut saisi d’un recours pour excès de pouvoir contre l’indication donnée au BOFiP selon laquelle l’abattement s’applique aux moins-values (Décision du Conseil d’Etat du 12 novembre 2015 n° 390265).

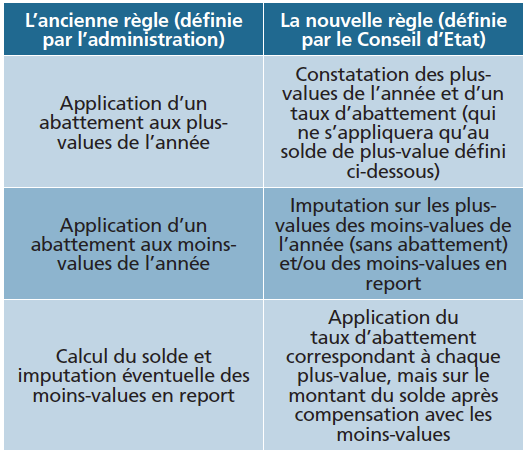

1. La nouvelle règle définie par le Conseil d’Etat

Le Conseil d’Etat a supprimé les deux incohérences visées ci-dessus en redéfinissant la règle d’application de l’abattement par rapport aux moins-values. Selon son interprétation du texte de l’article 150-0 D du CGI, l’abattement s’applique en effet aux gains nets non pas avant, mais après imputation des moins-values.

Le changement se présente ainsi :

La nouvelle règle n’est pas favorable à tous les contribuables dès lors que l’imputation fait perdre, à due proportion, l’avantage de l’abattement (point 2 ci-après).

Mais le Conseil d’Etat la tempère cet effet en précisant que l’imputation par le contribuable des moins-values de même nature subies au cours de la même année ou en report prévu par le 11 de l’article 150-0 D du CGI s’opère «pour le montant et sur les plus-values de son choix» (point 3 ci-après).