En ligne avec la nouvelle relation de confiance souhaitée entre l’administration fiscale et les entreprises, le ministre Gérald Darmanin a annoncé la création d’un guichet de régularisation à destination des entreprises par une circulaire du 28 janvier 2019, qui rebat les cartes de la répartition du risque fiscal entre le cédant et le cessionnaire dans les opérations d’acquisition de sociétés.

Par Gaëlle Menu-Lejeune, avocate, directrice associée, et Mathilde Dubois, avocate associée, Fidal

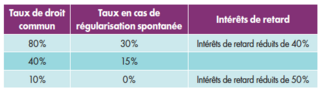

Ce guichet de régularisation fiscale (nommé SMEC – service de mise en conformité des entreprises) doit permettre aux entreprises de mettre spontanément en conformité leur situation fiscale en amont de tout contrôle. Ne nous attardons pas sur les problématiques spécifiques régularisables dans le cadre de la vie courante d’une entreprise, limitativement énumérées (fiscalité internationale, fiscalité des dirigeants, opérations susceptibles de relever d’une des sanctions prévues par l’article 1728 du CGI en matière d’activité occulte ou par l’article 1729, b et c du CGI en matière d’abus de droit ou manœuvres frauduleuses). Ce qui doit retenir notre attention, ce sont les possibilités, beaucoup plus larges, de mise en conformité dans le cadre de la reprise d’une entreprise. La circulaire vise en effet «toutes les anomalies fiscales découvertes par les nouveaux détenteurs et repreneurs d’une entreprise».

Dans toute opération d’acquisition de société, l’acquéreur est susceptible de découvrir des irrégularités fiscales chez la cible. Ce risque peut être identifié avant l’acquisition, lors des due diligences, mais également après l’opération. L’acquéreur et le cédant anticipent généralement la réalisation du risque fiscal lors de la négociation et dans le cadre de leurs accords.

La nouvelle possibilité offerte de régulariser «toutes les anomalies fiscales découvertes, avant ou après la reprise, par les nouveaux détenteurs et repreneurs d’une entreprise» rompt l’équilibre qui existait jusqu’à présent et doit conduire les parties et leurs conseils à adapter en conséquence leurs pratiques et la documentation contractuelle de cession.