Paru en mai 2023, le rapport Pisani-Ferry vise à améliorer la compréhension des impacts macroéconomiques de la transition climatique. Les auteurs soulignent que « le supplément de dépenses publiques induit par la transition climatique devrait être, à l’horizon 2030, compris entre 25 et 34 milliards d’euros par an ». Ces dépenses n’augmentant pas le potentiel de croissance, elles devront très probablement être financées par endettement. Dans ce contexte, le fléchage des ressources financières vers des projets durables sera nécessaire.

1. Le Green Deal européen : un cadre réglementaire global

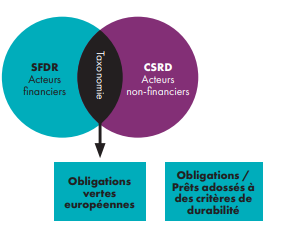

Après une prise de conscience des enjeux climatiques et la conclusion des accords de Paris issus de la COP 21, le Green Deal européen a vu le jour en 2020 avec comme objectifs (i) de réorienter les flux de capitaux vers des investissements durables, (ii) d’intégrer la durabilité dans la gestion des risques et (iii) de favoriser la transparence ainsi que la vision de long terme. Ainsi, la Sustainable Finance Disclosure Regulation (SFDR) a vu le jour chez les acteurs financiers en 2022 tandis que la Corporate Sustainability Reporting Directive (CSRD) sera applicable dès 2024 pour les entreprises. Afin de donner à ces deux mondes un langage commun, la taxonomie verte a fait son apparition en 2022 en vue d’une application complète en 2024. Enfin, pour compléter le dispositif et atteindre l’objectif de fléchage des fonds vers des investissements durables, l’Union européenne a publié en 2023 son standard relatif aux obligations vertes européennes. Pour cet outil de la finance durable, la taxonomie verte européenne sera la grille de lecture permettant de déterminer quelles activités sont durables (et donc finançables) et lesquelles ne le sont pas. Le schéma ci-contre illustre les interactions entre ces différents dispositifs.

D’autres outils de financement adossés à des critères de durabilité préexistaient à la formation du standard européen, et continueront d’exister après sa mise en application.

2. EU Green bonds ou financements adossés à des critères de durabilité : quelle différence ?

Aujourd’hui, les entreprises désireuses de mettre en place des financements durables disposent d’une large palette d’options dont les noms sont aussi divers et variés (financement à impact, durable, vert, etc.) que les conditions et critères d’émission. L’apparition des obligations vertes européennes va changer la donne.