Réservés aux sociétés par actions créées en France depuis moins de 15 ans dont le capital doit avoir été détenu depuis la création à concurrence d’au moins 25 % par des personnes physiques (le cas échéant, au travers d’une société holding elle-même détenue à concurrence de 75 % par des personnes physiques), les bons de souscription de parts de créateur d’entreprise (BSPCE) rencontrent actuellement un succès grandissant. Ce succès repose notamment sur l’engouement croissant du monde économique pour les start-ups.

Par Alexandre Morel, avocat counsel, CMS Francis Lefebvre Avocats

Pour mémoire, le bon de souscription de parts de créateur d’entreprise (BSPCE) est une option qui permet à son bénéficiaire (salarié ou mandataire social de la société émettrice ou, le cas échéant, de ses filiales) de souscrire, sous certaines conditions, à des actions nouvelles de la société émettrice pour un prix de souscription (prix d’exercice ou strike price) fixé à l’avance (qui ne peut pas être inférieur au prix des actions émises dans le cadre de la dernière augmentation de capital intervenue au cours des six mois précédant l’émission ou, à défaut d’une telle augmentation de capital, à la valeur vénale estimée des actions de la société émettrice au moment de l’émission des bons).

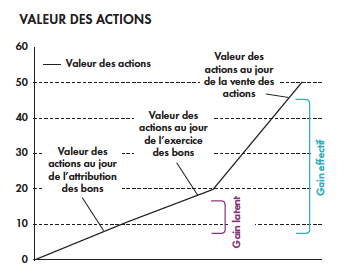

Les principaux jalons de la vie d’un BSPCE peuvent être récapitulés comme dans le schéma ci-dessous.

Le titulaire des bons n’aura un intérêt à les exercer que si la valeur des actions qu’il va recevoir en exerçant ses bons excède le prix d’exercice des bons. On dit alors que les bons sont «dans la monnaie» – «in the money». Le titulaire ne prend donc pas de risque de perte sauf si, entre la date d’exercice du bon et la date de cession de l’action souscrite sur exercice du bon, l’action perd de la valeur.

Pour les associés fondateurs, cet outil ne leur coûte rien d’autre que l’effet dilutif que le bon implique. Pour le titulaire, s’il revend l’action souscrite sur exercice du bon pour un prix supérieur au prix d’exercice du bon, il réalisera un gain qui bénéficiera d’une fiscalité avantageuse et n’impliquera pas d’obligation de payer des charges sociales pour la société émettrice.

Dans tous...