Multiples de par leur contenu et leurs destinataires, on peut distinguer ici selon les domaines concernés les tableaux de bord opérationnels et fonctionnels.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

1. Les tableaux de bord opérationnels

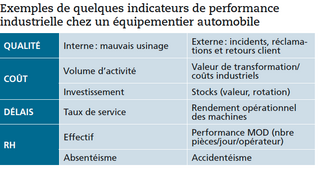

Les tableaux de bord opérationnels concernent principalement les outils de pilotage industriel. Ils peuvent être déclinés à différents niveaux qu’il s’agisse de l’atelier de fabrication (unité élémentaire de travail), d’un secteur opérationnel comme d’un site de production pris dans son ensemble. De façon générale, ces tableaux de bord sont fortement marqués par la dimension industrielle de sorte qu’ils suivent majoritairement des données physiques élémentaires (exemple : rendement machine mesuré en nombre d’unités produites par unité de temps) comme des indicateurs de qualité de type logistique (cf. notamment délais de livraison).

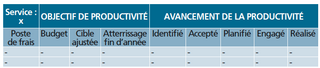

Ces outils permettent, le plus souvent, de décliner, dans chaque atelier ou secteur concerné, des états de suivi des plans de progrès. Sur un plan pratique, ces états peuvent prendre, par exemple, la forme suivante :

Dédiés au suivi de l’avancement des différentes actions engagées dans le cadre de plans de productivité, ces états de reporting ont l’avantage de faire apparaître le degré de réalisation de la productivité par secteur.

2. Les tableaux de bord fonctionnels

Les tableaux de bord fonctionnels s’adressent plus spécifiquement aux services fonctionnels (support) comme aux directions générales. Leur contenu est sensiblement différent des précédents dans la mesure où il est fait, ici, une place de premier choix aux indicateurs financiers comme aux données de synthèse. Il s’agit de mettre en place des outils de pilotage permettant :

– soit, de rendre compte des coûts supportés et de la performance réalisée par rapport aux objectifs initiaux (cas des outils de suivi des secteurs fonctionnels) ;

– soit, de mesurer globalement la rentabilité économique et les résultats de la stratégie mise en œuvre par la direction générale (ratios financiers, dividendes, niveau d’investissement, etc.).

Ce reporting a le mérite de rendre compte...