Homologué par l’arrêté du 4 décembre dernier, le règlement n° 2015-07 de l’ANC modifie les règles afférentes aux comptes consolidés à compter des exercices ouverts à partir du 1er janvier 20161.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

Traitement comptable du goodwill

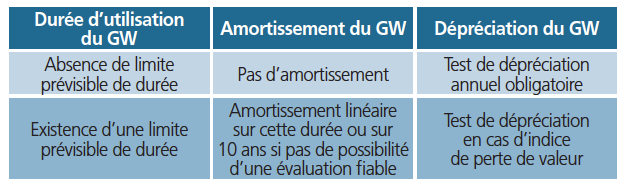

Le § 21130 modifié du CRC 99-02 introduit de nouvelles modalités d’amortissement et de dépréciation du goodwill positif (GW).

Avant le 1er janvier 2016, le GW était amorti sur une durée reflétant aussi raisonnablement que possible, les hypothèses retenues et les objectifs fixés et documentés lors de l’acquisition. Un amortissement exceptionnel à l’exclusion de toute dépréciation était possible en cas de changements significatifs défavorables.

Désormais, l’entité doit déterminer la durée d’utilisation limitée ou non des GW positifs à partir de l’analyse des aspects techniques, économiques & juridiques de l’opération en cohérence avec l’art. 214-1 du PCG et selon des critères complémentaires propres à la consolidation (synergies, éléments sous-jacents).

Les modalités d’amortissement et de dépréciation du goodwill à compter de 2016

Le test de dépréciation consiste à comparer la valeur nette comptable (VNC) à la valeur actuelle. Une provision est constituée dans le cas où la VNC excède la valeur actuelle. Les dépréciations de GW sont irréversibles.

Un traitement homogène est requis pour les acquisitions ayant des caractéristiques comparables dans les comptes consolidés mais également avec les comptes individuels2. Sous réserve de traitement homogène, l’analyse peut conduire ainsi à la coexistence de GW non amortissables (test de dépréciation annuel), de GW amortissables sur une durée déterminée et de GW amortis sur 10 ans à défaut de fiabilité suffisante dans la détermination de la durée.

La possibilité d’une imputation directe du GW en capitaux propres est désormais supprimée (suppression du § 212 du CRC 99-02).

Reclassement des parts de marché

Jusqu’alors, il était possible de maintenir, sur une ligne distincte à l’actif du bilan consolidé, des «parts de marché» en tant qu’immobilisations incorporelles non amortissables (avis 2006-E du CU). Celles-ci devaient faire l’objet de tests de dépréciation en cas d’indice de pertes de valeur3.