La note de présentation du règlement n° 2015-06 de l’ANC apporte des précisions sur les modalités de dépréciation des actifs à partir du 1er janvier 20161.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

L’ANC a précisé, dans sa présentation du réglement n°2015-06, les modalités de dépréciations des actifs par les entreprises. Ces précisions sont intégrées sous forme de commentaires (en couleur bleue) dans le recueil des normes comptables françaises dans sa version applicable au 1er janvier 2016. Elles permettent de se rapprocher dans une certaine mesure de certaines dispositions d’IAS 362.

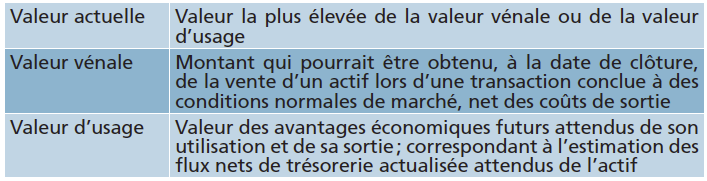

Selon l’article 214-5 du PCG, la dépréciation d’un actif est la constatation que sa valeur actuelle est devenue inférieure à sa valeur nette comptable.

1. Définitions des valeurs actuelle, vénale et d’usage selon l’article 214-6 du PCG

2. Précisions concernant la valeur vénale

La meilleure indication de la valeur vénale est par ordre décroissant :

– le prix figurant dans un accord de vente irrévocable dans un environnement de concurrence normale et après déduction des coûts de sortie ;

– le prix résultant d’un marché actif net de coûts de sortie ;

– une estimation à partir de transactions récentes sur des actifs similaires dans le secteur d’activité.

3. Précisions relatives à la valeur d’usage

Les projections de flux de trésorerie entrant dans le calcul de la valeur d’usage s’appuient sur les «prévisions budgétaires pluri-annuelles» de l’entité, sur une extrapolation des flux au-delà de cette période budgétaire et éventuellement sur une estimation de la valeur terminale.

Les prévisions budgétaires pluriannuelles correspondent aux données issues des documents prévisionnels établis par le management sur une période maximale de cinq ans sauf exception et sur la base d’hypothèses documentées, raisonnables et cohérentes d’utilisation de l’actif dans son état actuel.

Au-delà de cinq ans, les flux de trésorerie font l’objet d’une extrapolation des données budgétaires avec utilisation d’un taux de croissance stable ou décroissant selon le contexte économique et sans pouvoir excéder la moyenne sectorielle. L’extrapolation est établie soit sur un horizon infini sur la base d’un flux de trésorerie normatif, soit sur une période limitée avec prise en compte d’une valeur terminale correspondant à la valeur nette de sortie de l’actif.

L’actualisation des flux futurs de trésorerie est désormais mentionnée à l’article 214-6 modifié. Le taux d’actualisation doit refléter la valeur temps et les risques spécifiques à l’actif dans la perspective de son utilisation par l’entité.