Nous reprenons ici les règles comptables et fiscales en matière d’amortissement et dépréciation des fonds commerciaux suite aux précisions apportées par la loi de finances pour 2022.

1. Règles comptables issues du PCG

Suite au règlement n° 2015-06 de l’ANC, le PCG comporte une définition du fonds commercial issue du Code de commerce ainsi que des règles spécifiques d’amortissement et de dépréciation des fonds commerciaux.

1.1. Définition et comptabilisation du fonds commercial

Partie « pivot » du fonds de commerce, le fonds commercial est « composé principalement de la clientèle, de l’achalandage, de l’enseigne, du nom commercial et, plus largement des parts de marché »2. Selon le PCG (art. 212-3), « sont comptabilisés dans le poste fonds commercial les éléments incorporels du fonds de commerce acquis qui ne font pas l’objet d’une évaluation et d’une comptabilisation séparées au bilan et qui concourent au maintien et au développement du potentiel d’activité de l’entité ». En revanche, les dépenses engagées pour la création en interne d’un fonds commercial ne peuvent être inscrites en actifs incorporels.

1.2. Amortissement du fonds commercial

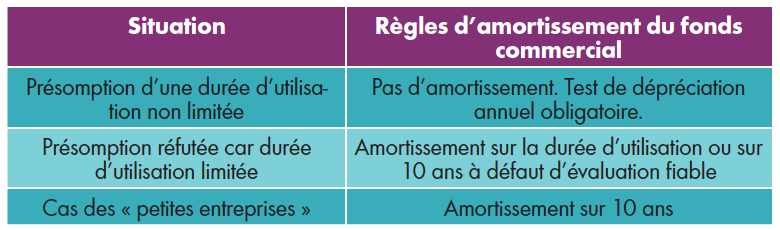

Selon le PCG (art. 214-3), il existe désormais une présomption réfutable de durée d’utilisation non limitée pour le fonds commercial (y.c. mali technique). En conséquence, celui-ci ne sera amorti que dans l’hypothèse où cette présomption est réfutée, i.e. si la durée d’utilisation est limitée au regard des critères généralement physiques, techniques, juridiques ou économiques propres à son utilisation posés par l’article 214-13. Dans cette situation, le fonds commercial fait l’objet d’un amortissement sur la durée d’utilisation et à défaut de possibilité d’une évaluation fiable, sur une durée de 10 ans.

NB : par exception, les petites entreprises au sens de l’article L. 123-16 du Code de commerce4 ont la possibilité d’amortir sur 10 ans leurs fonds commerciaux.

1.3. Test de dépréciation

Conformément à l’article 214-15 du PCG, les...