A compter de 2019, les entreprises qui établissent leurs comptes consolidés selon les normes IFRS ou les US GAAP devront comptabiliser de façon très différente leurs contrats de location simple. Les enjeux immédiats sont importants : modifications nécessaires pour la collecte des données requises, évaluation des impacts sur les ratios financiers, choix des modalités de première application les plus appropriées à leur situation particulière.

Par Philippe Danjou, membre de l’International Accounting Standards Board

L’International Accounting Standards Board (IASB) a publié au début de 2016 la norme IFRS 16 «Contrats de location» après plus de sept ans de consultations et plusieurs documents préparatoires. Cette norme remplacera à compter du 1er janvier 2019 (sous réserve de son acceptation par les instances européennes) la norme IAS 17, en vigueur depuis de nombreuses années.

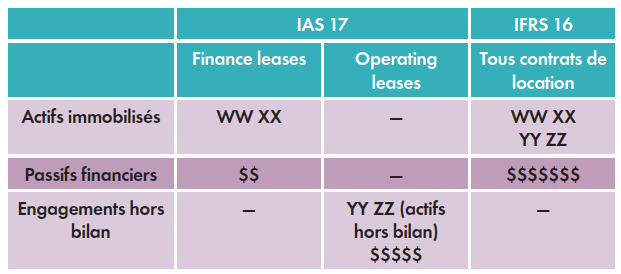

Jusqu’à présent, la norme internationale distingue les contrats de location-financement, obligatoirement inscrits au passif du bilan en dettes financières, des contrats de location simple qui sont comptabilisés «au fil de l’eau» comme des contrats de services, avec une simple mention en annexe du montant de l’engagement hors bilan. IFRS 16 abolit cette distinction et impose la comptabilisation au passif de tous les engagements souscrits dès lors que le contrat répond à la définition d’une location. Le normalisateur comptable américain, le FASB, a adopté une réforme similaire qui prendra effet à la même date (Topic 842 dans la codification des US GAAP).

Présentation schématique des effets sur la structure du bilan – comptabilisation initiale

La dette relative aux engagements de location simple figurera désormais au passif au même titre que les dettes de location-financement. En contrepartie, le locataire enregistrera à l’actif un «right of use» (un droit à utiliser le bien) de même montant initial que la dette.

Comment évaluer le montant de la dette initiale ?

Il faut procéder en trois temps. Tout d’abord, déterminer la durée du contrat à prendre en compte : seules les périodes pendant lesquelles le locataire est engagé de façon ferme sont prises en...