Le règlement CRC 99-02 relatif aux comptes consolidés prévoit dans sa section VI la possibilité d’établir des comptes dits combinés1 dont les principales caractéristiques sont les suivantes.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

Principes généraux (§ 60)

Les principes généraux des sections I à V du CRC 99-02 sont applicables aux comptes combinés compte tenu des règles particulières de combinaison figurant en section VI2.

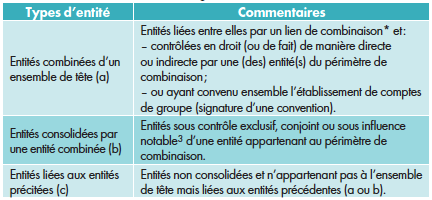

Périmètre de combinaison (§ 61)

Le périmètre de combinaison comprend toutes les entités combinées entre elles et celles consolidées par les entités combinées :

* Le lien de combinaison découle, du fait d’accords ou de relations de proximité entre entités, d’une direction commune ou de services communs suffisamment larges. Le rattachement est apprécié ici selon l’importance et la durabilité du lien, fonction du centre réel de décision et du degré d’autonomie de l’entité4.

Une entité de l’ensemble de tête est désignée conventionnellement, comme entité combinante, en charge de l’établissement des comptes combinés (§ 610). Ainsi, une convention est mise en place entre les entités de l’ensemble de tête visant à décrire les engagements pris sur une durée suffisante par les parties en matière de permanence des méthodes de combinaison dans le cadre des dispositions prévues par le CRC 99-02 (VI) et de transmission dans des délais convenus des données nécessaires à la production de comptes combinés (§ 611).

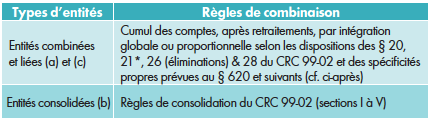

Règles de combinaison (§ 62)

Les règles de combinaison applicables sont différentes selon le type d’entité, avec des dispositions spécifiques plus particulièrement pour les entités non consolidées.

* Partiellement applicable. Cf. note 5.

Ainsi, le § 620 modifie les modalités d’intégration lors d’une entrée de périmètre en actant l’absence de valeur d’acquisition, une entrée d’une entité combinée (a) et (c) résultant non pas d’une opération d’acquisition mais de l’adhésion à la convention de combinaison. De fait, diverses dispositions du CRC 99-02 liées aux variations de périmètre (ex. § 22, 23, 24 et 27)5 sont non applicables aux combinaisons.

Méthodes spécifiques de combinaison (§ 621)

Des méthodes spécifiques sont applicables plus particulièrement aux entités combinées et liées (a) et (c).

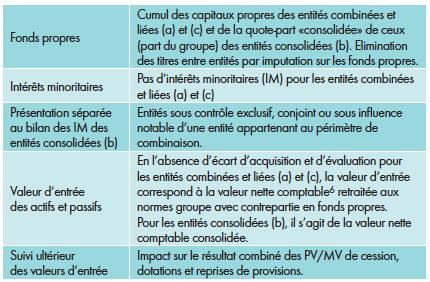

Outre les dispositions issues du PCG, les méthodes d’évaluation et de présentation pour la combinaison (§ 63) sont identiques à celles applicables en matière de consolidation prévues à la section III du CRC 99-02. N.B. : le § 64 prévoit des informations spécifiques en annexe7.