La fiscalité se place régulièrement au cœur de la réflexion d’un dirigeant d’entreprise lorsqu’il entend déterminer les modalités du versement de ses revenus et plus particulièrement l’arbitrage entre la rémunération et les dividendes.

Par Aurélien André, avocat, et Cyril Vancraeynest, avocat, Fiducial Legal by Lamy

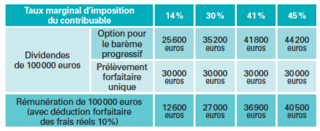

L’instauration du prélèvement forfaitaire unique sur les dividendes ou «flat tax» rebat les cartes.

1. Les impératifs juridiques et comptables

La distribution de dividendes ainsi que le versement d’une rémunération obéissent à certains impératifs juridiques et comptables qu’il convient de rappeler.

Un balayage rapide des principales règles applicables en la matière s’impose.

Tout d’abord, ces revenus sont de natures différentes. Les dividendes rémunèrent un capital alors que la rémunération est attachée à la qualité de dirigeant et elle est, à ce titre, censée constituer un revenu du travail.

Aussi, pour rémunérer un dirigeant par des dividendes, ce dernier doit également être associé de la société qu’il dirige.

Par ailleurs et toujours dans la même veine, les dividendes sont, en principe, versés à tous les associés au prorata de leur participation dans le capital de la société, et ce peu importe leur implication dans la vie de l’entreprise. En conséquence, l’impact en termes de trésorerie pour l’entreprise sera d’autant plus élevé que la participation au capital du dirigeant sera faible1.

Au contraire, la rémunération cible uniquement les personnes qui participent activement à la gestion de l’entreprise. La souplesse laissée à la rémunération permet également de mettre en place des incentives pour stimuler la motivation des dirigeants de l’entreprise.

La rémunération n’est pas, par principe, plafonnée dans son montant. Le seul garde-fou en la matière est, sur le plan juridique, l’abus de majorité2. L’abus de majorité est caractérisé lorsque la décision adoptée est contraire à l’intérêt social et a été prise dans l’unique dessein de favoriser les membres du groupe majoritaire au détriment du groupe minoritaire3. L’abus de majorité engage la responsabilité de ses auteurs et entraîne généralement la nullité de la décision litigieuse.

De leur côté, les dividendes sont nécessairement limités aux sommes distribuables (bénéfices distribuables et réserves disponibles)4 sous...