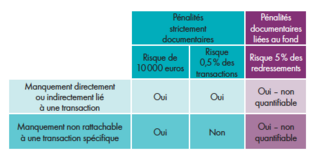

Sous l’impulsion de l’OCDE, l’administration a défini précisément les informations et le format de la documentation de prix de transfert pour les entités françaises relevant de l’article L. 13AA du LPF. Le défaut de conformité à ces obligations peut être sanctionné par l’administration selon la gravité des manquements, par une amende égale à la somme la plus élevée1 de (i) 10 000 euros, (ii) 0,5 % du montant des transactions concernées par les documents ou informations qui n’ont pas été mises à la disposition de l’administration, ou (iii) 5 % du montant des redressements opérés.

Par Cyril Maucour, avocat associé, et Jessica Benchetrit, collaboratrice, Bignon Lebray

Si le risque de pénalité relatif au montant des transactions non documentées peut être estimé lors de l’élaboration de la documentation des prix de transfert, il en est différemment pour les pénalités relatives au montant des redressements (5 %) ou au montant des transactions non comptabilisées et révélées lors d’un contrôle (0,5 %). En effet, ces risques ne sont pas quantifiables sans une analyse au fond du caractère de pleine concurrence des prix de transfert.

Ainsi, l’appréciation du risque de pénalité attaché à la documentation annuelle des prix de transfert doit, selon nous, se fonder sur le caractère suffisamment documenté de chacune des catégories de transactions dont le montant est supérieur à 100 000 euros (selon le seuil fixé par l’administration)2.

Le format de la documentation prescrit par les articles L. 13AA, R. 13AA et la doctrine administrative3 ne se limite pas à des informations liées aux transactions elles-mêmes mais va bien au-delà (par exemple l’analyse du marché géographique ou le secteur d’intervention du groupe).

Le réel enjeu pour les groupes serait alors de garantir non seulement la parfaite justification/documentation des transactions effectuées mais aussi de focaliser leur attention sur les informations relatives aux transactions dans la documentation. Ainsi, pour exclure le risque d’une pénalité documentaire assise sur le montant des transactions, il convient de distinguer parmi les obligations documentaires celles qui sont directement liées à la transaction et celles qui en sont indépendantes.