Lorsque des personnes physiques désirent réaliser un investissement immobilier, la question qui se pose immédiatement est comment structurer cet investissement et quels sont les avantages et inconvénients fiscaux de chacun des régimes fiscaux applicables. Une présentation sous forme de tableaux permet d’avoir une vision synthétique des choses.

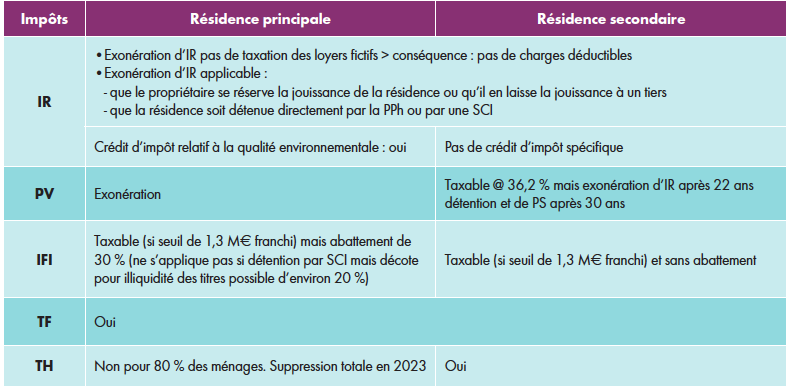

1. Biens immobiliers réservés à une utilisation privative1

Dans le cadre d’une utilisation privative, les biens immobiliers sont divisés en deux catégories, pouvant présenter des similitudes ainsi que des différences dans leur traitement fiscal : la résidence principale et la résidence secondaire.

Le régime fiscal applicable à la résidence principale et à la résidence secondaire se résume de la façon suivante.

2. Biens immobiliers source de revenus

2.1. Cartographie des régimes fiscaux applicables

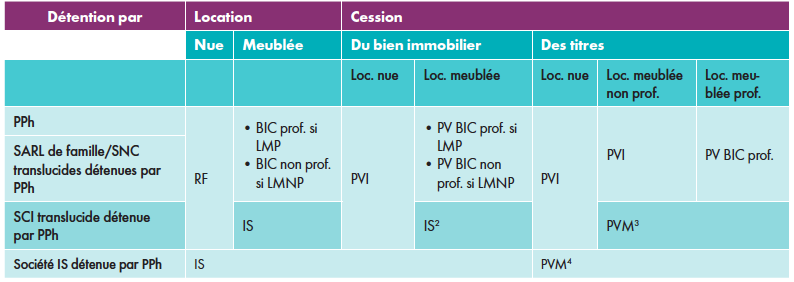

Différents régimes fiscaux s’appliquent aux biens immobiliers qui sont source de revenus. Ces régimes fiscaux varient selon qu’il s’agit de biens immobiliers qui font l’objet d’une location nue ou bien meublée et selon également le mode de détention (détention directe par une personne physique, par une société de personnes translucide ou par une société soumise à l’IS).

2.2. Biens donnés en location nue par une personne physique (ou par une SCI détenue par une personne physique)

Taxation des revenus

Le régime fiscal des revenus fonciers s’applique à la location nue d’un bien immobilier que ce dernier soit détenu par une personne physique directement ou par l’intermédiaire d’une SCI.

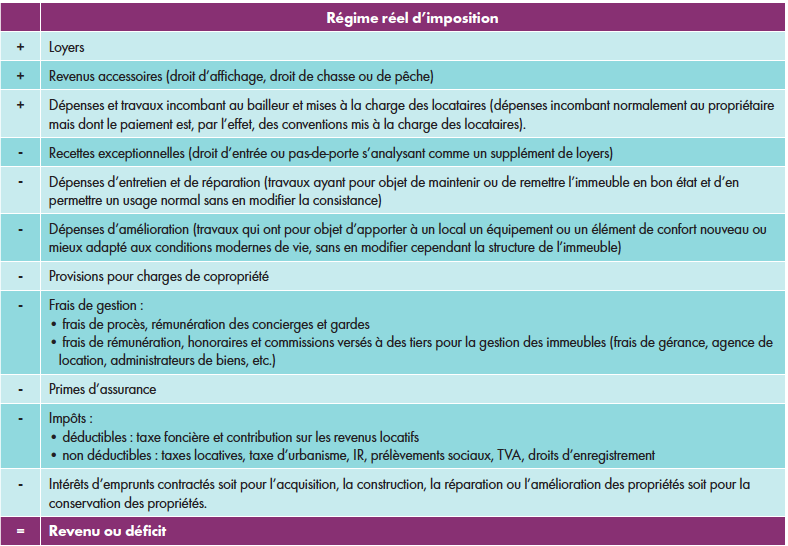

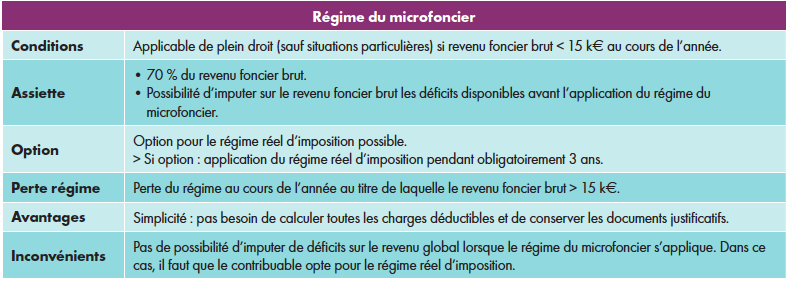

Ce revenu foncier est déterminé soit selon le régime réel d’imposition soit selon le régime du microfoncier.

Les caractéristiques du régime du microfoncier peuvent se résumer de la façon suivante :

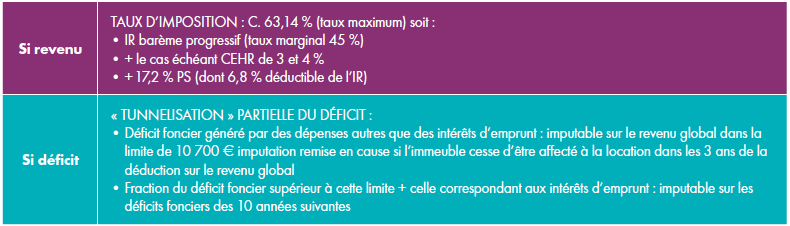

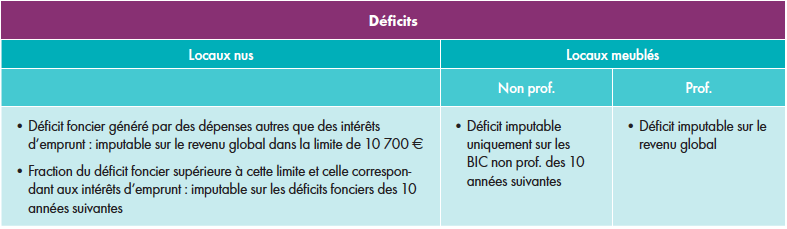

La taxation du revenu foncier et le traitement du déficit foncier sont les suivants :

Taxation des plus-values de cession

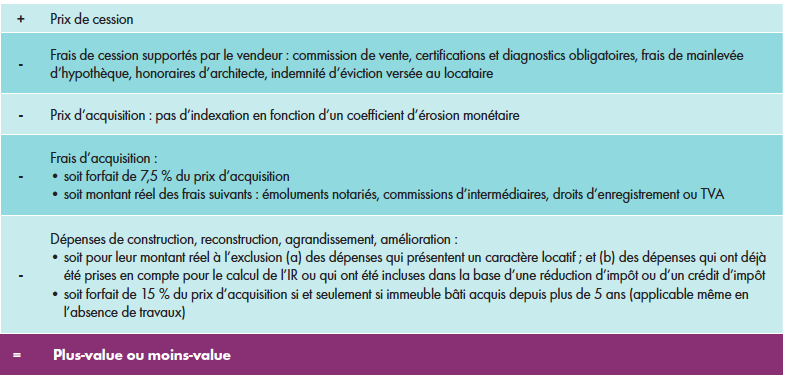

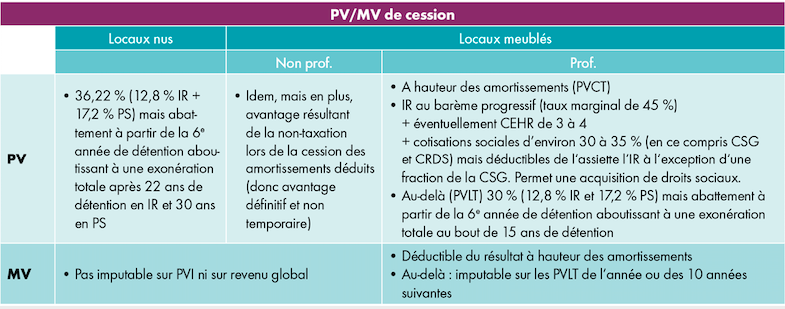

Les plus-values (ou moins-values) réalisées par une personne physique (ou par une SCI détenue par une personne physique) à raison de la cession d’un bien immobilier faisant l’objet d’une location nue sont déterminées de la façon suivante :

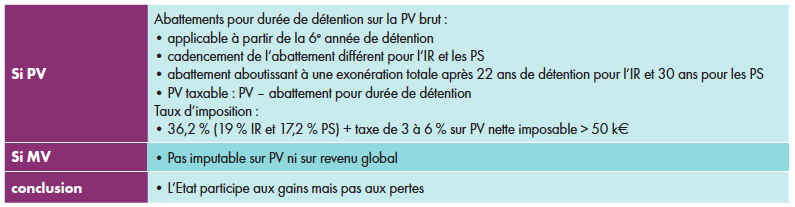

Le régime fiscal de la plus ou moins-value de cession est le suivant :

2.3. Biens immobiliers donnés en location meublée par une personne physique (ou par une SARL de famille5 ou par une SNC translucide)

Le régime de la location en meublé professionnel (LMP) c’est-à-dire le régime des BIC professionnels s’applique lorsque les deux conditions cumulatives suivantes sont remplies :

• les recettes annuelles tirées de l’activité par l’ensemble des membres du foyer fiscal sont supérieures à 23 000 € ; et

• ces recettes excèdent les revenus professionnels du foyer fiscal soumis à l’IR.

Le régime fiscal des loueurs en meublé non professionnel (donc BIC non professionnels) s’applique lorsque l’une des deux conditions mentionnées ci-dessus n’est pas remplie.

Notons qu’auparavant une troisième condition était requise pour que le régime du LMP s’applique. En effet, le contribuable devait s’inscrire au registre du commerce et des sociétés. Cette condition ne s’applique plus depuis une décision du Conseil constitutionnel et a été supprimée par la loi de finances pour 2020. Cette condition présentait un avantage car elle permettait au contribuable de choisir en fonction de son intérêt le régime fiscal applicable (LMNP ou LMP) en décidant ou non de s’inscrire au registre du commerce et des sociétés. Tel n’est plus le cas aujourd’hui.

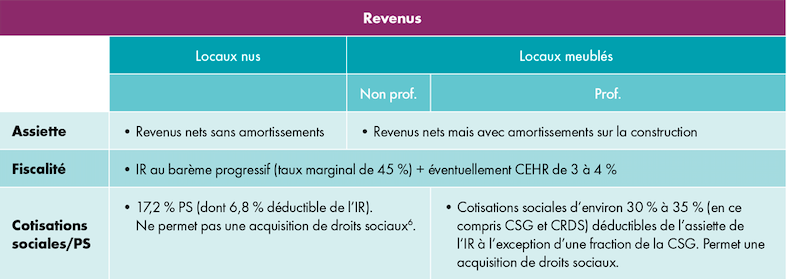

Les trois tableaux ci-dessous permettent de comparer le régime fiscal du LMP, du LMNP et de la location nue au regard des revenus, des déficits et des plus ou moins-values de cession.

Il en ressort que le régime du LMNP est nettement plus favorable que...