La loi de finances pour 2020 vient d’ouvrir la possibilité pour des sociétés étrangères de faire bénéficier leurs employés et dirigeants en France du régime des bons de souscription de parts de créateurs d’entreprise («BSPCE»). En internationalisant les BSPCE, outil d’intéressement incontournable des «start-up» françaises envié par l’étranger, l’objectif affiché du législateur est d’inciter les pépites du monde entier à s’implanter en France. Cette nouvelle opportunité soulève toutefois son lot de questions et les praticiens vont devoir s’adapter. Point sur le traitement des BSPCE dans un contexte international.

Les start-uppers actuels de la «French Tech», plus mobiles que leurs aînés, sont nombreux à s’interroger sur une éventuelle mobilité internationale dans le cadre du développement de leur entreprise. Or, si le mécanisme des actions gratuites et des stock-options est bien ancré et connu à l’international, les BSPCE soulèvent quant à eux de nombreuses questions lorsque l’on quitte le périmètre franco-français : quelles sont les conséquences fiscales d’un départ à l’étranger d’un bénéficiaire de BSPCE ? Comment le gain relatif aux BSPCE est-il qualifié et imposé à l’étranger ? A quel moment ? Comment les conventions fiscales règlent-elles d’éventuels conflits d’imposition entre les Etats ? Comment une société étrangère peut-elle émettre des BSPCE «made in France» qui n’ont pas d’existence en tant que tels dans son droit interne ? Telles sont notamment les questions que nous nous proposons d’aborder.

Nous rappelons dans cet article brièvement le dispositif français et nous interrogeons sur la compatibilité des BSPCE étrangers avec la loi française. Dans l’article suivant, nous compléterons notre réflexion en examinant le traitement fiscal des BSPCE en cas de mobilité internationale.

1. Rappel du dispositif français

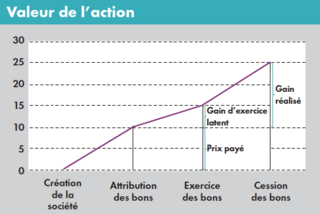

Les BSPCE confèrent à leurs bénéficiaires le droit de souscrire des titres représentatifs du capital d’une entreprise à un prix définitivement fixé au jour de leur attribution, offrant ainsi la perspective de réaliser un gain en cas d’appréciation du titre entre la date d’attribution du BSPCE et la date de cession du titre acquis au moyen de ce bon.