Le règlement n° 2017-01 de l’ANC apporte certaines modifications quant à la comptabilisation des opérations de fusion dans les comptes individuels applicables à compter du 1er janvier 2018.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

Ce règlement porte sur des modifications rédactionnelles, l’intégration d’avis du CNC1 dans la partie réglementaire et des modifications réglementaires en réponse à des difficultés pratiques. Nous reprenons ici dans leur ordre chronologique de présentation les six thèmes listés dans la note de présentation de l’ANC accompagnant le règlement n° 2017-01, à savoir : le champ d’application (1), la valorisation des apports en cas de contrôle conjoint (2), la date de valorisation des opérations à la valeur réelle avec effet rétroactif (3), le cas des opérations transfrontalières (4), le traitement du badwill (5) et l’harmonisation des méthodes comptables (6).

1. Champ d’application

Avant 2018, le titre VII du PCG des fusions visait la comptabilisation chez l’absorbante (ou bénéficiaire des apports) établie en France des opérations de fusion et assimilées de sociétés commerciales en faisant référence au code de commerce (L. 236-6) et à l’existence d’un traité d’apport tout en précisant que ces règles s’appliquaient aussi aux TUP (art. 1844-5 du Code civil).

A compter de 2018, le champ d’application des règles comptables sur les fusions s’élargit (art. 710-1) :

– aux opérations impliquant des sociétés tant commerciales que civiles, c’est-à-dire aux entités quelle que soit leur forme juridique ;

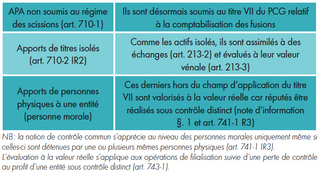

– aux entités soumises à d’autres règlements comptables que le PCG telles que celles du secteur bancaire (ANC n° 2014-07), les associations et fondations (CRC n° 99-01), les organismes de logement social (ANC n° 2015-04) et les entreprises d’assurance (ANC n° 2015-11).

Les opérations concernées par le titre VII portent sur les fusions (y compris fusions simplifiées), les apports partiels d’actif (APA) constituant une branche d’activité2, les scissions et les TUP.

A compter de 2018, l’art. 710-2 modifié précise que les apports de titres conférant le contrôle sont assimilés à des APA constituant une branche d’activité3. A ce titre, ils entrent dans...