Le règlement n° 2017-01 de l’ANC a été homologué fin décembre 2017. Ne remettant pas en cause les grands principes, il met fin à plusieurs incertitudes et apporte des clarifications bienvenues, notamment sur la notion de contrôle, les apports de titres, les créations de «joint ventures», les opérations transfrontalières et l’harmonisation des méthodes comptables.

Par Daniel Civit, directeur-associé, en charge du département doctrine comptable, et Nicolas Eschenbrenner, senior manager doctrine comptable, Grant Thornton

Ainsi, la notion de contrôle et le sens de l’opération (à l’endroit vs. à l’envers), facteurs clés dans la détermination des valeurs d’apport, s’apprécient désormais en ne prenant en considération que le contrôle exercé par des personnes morales.

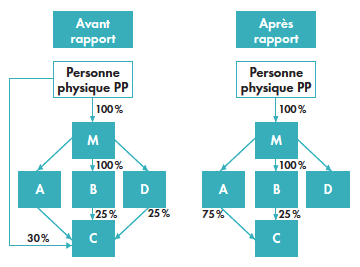

Le nouveau règlement précise également que pour chaque opération d’apports de titres, il convient d’apprécier si celui-ci confère le contrôle (ou le contrôle conjoint) à l’entité bénéficiaire des apports. Cette appréciation vise non seulement les apports représentatifs du contrôle (apport portant sur plus de 50 % du capital par exemple) mais également les apports concomitants de titres (ex. lorsque trois sociétés A, B et C apportent chacune la participation de 25 % qu’elles détiennent dans D à une autre entité E). Enfin, cette appréciation concerne tous les apports, quelle que soit l’identité de la partie apporteuse (personne morale ou personne physique).

Dans l’exemple reproduit ci-dessous, dans lequel la personne physique PP et l’entité D apportent simultanément à A leur participation respective dans C, l’apport de PP est pris en compte pour déterminer si l’opération revient à conférer le contrôle de C à A. En revanche, et alors qu’il sera conclu qu’il s’agit, du point de vue de A, d’une opération sous contrôle commun, seul l’apport de D à A sera valorisé à la valeur comptable.

La définition du contrôle commun utilisée pour déterminer si une opération doit être faite en valeur réelle ou en valeur comptable est désormais limitée à la...