Après un premier trimestre de croissance supérieure aux attentes, l’économie française a marqué le pas au deuxième trimestre, avec une stagnation du PIB.

En réalité, l’économie hexagonale se trouve aujourd’hui au milieu du gué : elle a certes dépassé son niveau d’avant la crise (le PIB nominal se situe + 8,7 % au-dessus de son dernier point haut) et se trouve en meilleure posture que l’Italie ou l’Espagne (dont les PIB sont respectivement inférieurs de 1 % et 3 % à leur niveau d’avant-crise) mais reste loin de l’Allemagne et des Etats-Unis (dont les PIB sont respectivement + 16 % et + 20 % au-dessus de leur niveau d’avant crise).

En dépit d’un rythme de croissance légèrement en deçà du potentiel pour notre pays, les entreprises semblent toutefois s’éloigner de l’environnement morose qui régnait en fin d’année 2014. Le climat des affaires a ainsi nettement rebondi depuis quelques mois, repassant au-dessus de sa moyenne historique pour les secteurs de l’industrie et des ventes au détail. Seul le secteur de la construction n’a pas bénéficié de cette amélioration conjoncturelle.

Le baromètre de cette rentrée conforte la trajectoire observée depuis plusieurs mois désormais : près des deux tiers des entreprises sondées ont atteint leur résultat prévisionnel au cours du mois (en progression de + 11,2 points), laissant peu de place aux surprises, bonnes (11 % des réponses) comme mauvaises (24,7 %).

Les publications s’écartant de + 5 % des attentes se font toutefois plus rares qu’au cours des derniers mois, où elles concernaient entre 15 % et 20 % des répondants.

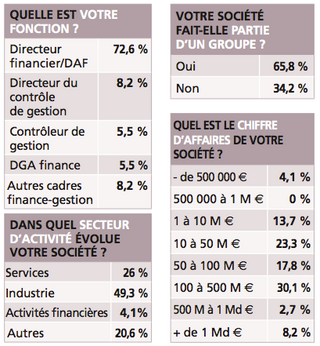

[IMAGES-INLINE-d36e1a0d66]

Des mesures positives mais pas suffisantes

Du côté des préoccupations, les fortes variations observées dans le dernier baromètre ont été effacées ce mois-ci : le développement (35,6 %) et la maîtrise des charges (30,1 %) ont retrouvé leur poids respectif, tandis que l’investissement...