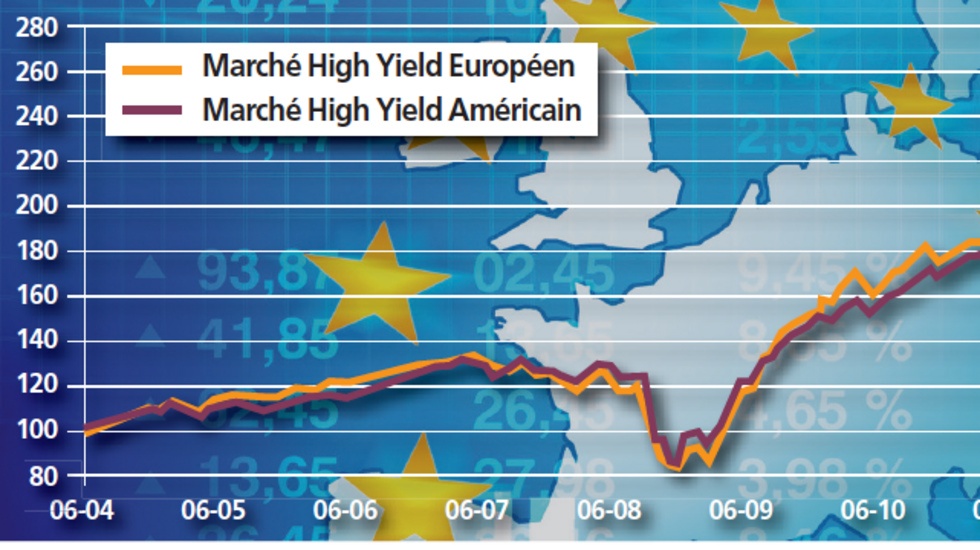

Encore plébiscitées par les investisseurs, les obligations à haut rendement ont pourtant vu leur prime de risques se réduire considérablement cette année, au point que certains professionnels les jugent insuffisantes. Mais un scénario de retournement de ce marché reste pour le moment écarté.

Le high yield ne cesse de susciter l’appétit des investisseurs. Pour preuve à fin juin, les émissions réalisées en Europe de l’Ouest ont atteint un nouveau record de 84,6 milliards d’euros selon Credit Suisse, dépassant ainsi en seulement six mois le montant total de 2013. «Le volume des émissions devrait même atteindre 130 milliards d’euros pour l’ensemble de l’année», estime Philippe Noyard, responsable de la gestion high yield & arbitrage crédit chez Candriam. Cet attrait des investisseurs se constate également dans les niveaux de sursouscription des opérations qui peuvent atteindre jusqu’à 10 fois le montant visé par l’émetteur !

Face à la faiblesse des taux, les investisseurs continuent, en effet, de plébisciter cette classe d’actifs, quitte à prendre plus de risques. Certains d’entre eux n’hésitent pas d’ailleurs à investir dans les signatures les moins biens notées du segment du high yield. Ainsi même parfois avec un niveau d’endettement très élevé, les sociétés sous LBO réussissent à se financer aisément sur le marché du high yield. C’est le cas notamment de Numericable qui a signé avec succès en avril la plus grosse émission française à 7,9 milliards d’euros, en obtenant d’ailleurs près de 2 milliards de plus que son objectif initial. Si les sociétés sous LBO plébiscitent désormais les marchés obligataires pour se refinancer, d’autres émetteurs y ont également accès.

«Notre univers d’investissement a augmenté de plus de 30 % l’an dernier, explique Philippe Noyard....