Le passage à la facturation électronique sera une obligation pour toutes les entreprises assujetties à la TVA et impose à cet effet un travail amont de cartographie des flux de facturation ainsi que des technologies et processus qui y sont liés. Cependant, au-delà de cette contrainte, cette réforme offre également de nombreuses opportunités aux entreprises.

Magali Pelletier, responsable solutions pour les directions financières chez Itesoft

La réforme sur la facturation électronique (1) va obliger les entreprises à passer à la dématérialisation. Il convient à ce sujet que les entreprises ne se méprennent pas. L’échange électronique de documents au format PDF ou de mails ne répond pas aux nouvelles exigences imposées par la réforme sur la facturation électronique pour 2024. « Cette réforme va en effet contraindre les entreprises à passer sur des formats qu’elles n’ont pour la plupart pas l’habitude de gérer, mais également à nettoyer leur base de données clients et fournisseurs, précise Magali Pelletier, responsable solutions pour les directions financières chez Itesoft. Le nombre de données obligatoires à transmettre passera de 14 à 26, ce qui va les obliger à renforcer leurs référentiels en la matière. Parallèlement, pour identifier les outils à mettre en place dans le cadre de leur projet de facturation électronique, il convient que les entreprises cartographient l’ensemble de leurs flux de facturation, qu’elles identifient en interne quels sont les outils qui traitent des factures et quelles données sont traitées par chacun d’entre eux. »

Identifier les cas d’usage

Au-delà des données, la réforme pose également des contraintes sur les processus financiers des entreprises. Jusqu’à présent, elles ne s’attardaient pas particulièrement sur le statut des factures, hormis pour quelques cas précis, comme les litiges. La réforme impose cependant de stipuler les états intermédiaires du statut de la facture. Certains sont obligatoires (déposée, rejetée, encaissée, refusée) tandis que d’autres sont juste recommandés (mise à disposition, prise en charge, approuvée, approuvée partiellement, paiement transmis). « Ces statuts impliqueront que les entreprises fassent un suivi précis du traitement des factures fournisseurs et les communiquent au Portail public de facturation (PPF), ajoute Magali Pelletier. D’autre part, certains processus financiers particuliers liés par exemple à l’affacturage ou à l’auto-facturation ou encore les factures mixtes nécessiteront également une gymnastique de transmission des données e-invoicing et e-reporting au PPF. A ce jour, 32 cas d’usages sont répertoriés dans le cadre de la réforme, mais les entreprises peuvent également en avoir d’autres, qui leur sont plus spécifiques. Il convient donc également, pour chacun de leurs cas d’usage, qu’elles identifient les processus mis en place pour les traiter, et qu’elles déterminent comment ces processus doivent être adaptés pour répondre à la réglementation d’un point de vue fonctionnel et métier d’une part, et d’un point de vue technique, d’autre part. »

Anticiper les évolutions réglementaires

Enfin, cette réforme sur la facturation électronique en France, qui reste encore soumise à quelques ajustements sur lesquels le gouvernement, la DGFiP, le FNFE et les prestataires du marché continuent de travailler, préfigure celle à venir en Europe. En effet, en novembre dernier, la Commission européenne a proposé différentes mesures dans le cadre de son projet de réforme du système de TVA afin de l’adapter aux évolutions de l’économie et des technologies du numérique et de mieux lutter contre la fraude via un nouveau projet de directive (« VAT in the digital age » ou « VIDA »). Ce projet de directive vise à améliorer la collecte de recettes supplémentaires pour les Etats membres tout en aidant les entreprises dans la simplification de leurs obligations déclaratives en matière de TVA. « Il s’agit certes d’une nouvelle contrainte, mais les entreprises françaises peuvent d’ores et déjà l’anticiper en menant un projet global de passage à la facturation électronique, et non uniquement domestique, indique Magali Pelletier. Il est à cet effet important de veiller à l’interopérabilité de la ou des plateformes de dématérialisation qu’elles retiendront pour se mettre en conformité avec la réglementation française. »

Une réforme qui offre aussi des opportunités

Au-delà de la contrainte réglementaire, cette réforme est cependant aussi une opportunité pour les entreprises d’entrer véritablement dans leur transition digitale. « Une transition qu’elles n’étaient d’ailleurs pas toujours prêtes à opérer, précise Magali Pelletier. Or, cette automatisation des factures va, avec le temps, devenir comme une commodité pour les entreprises. Elle représente une première étape sur laquelle elles pourront capitaliser pour ensuite dématérialiser l’ensemble des autres processus de facturation, le rapprochement avec les bons de commande, le règlement des factures, etc. In fine, les entreprises gagneront en performance, amélioreront la qualité de leurs processus liés au traitement de la chaîne de facturation et réduiront leurs délais de paiements. » D’autre part, en contribuant à la structuration et à la dématérialisation des échanges, la réglementation sur la facturation électronique renforce la maturité digitale des entreprises. « Elles comprennent alors mieux les différents bénéfices qu’elles pourraient tirer de l’automatisation d’autres processus et en particulier de ceux liés à la chaîne procure-to-pay ou à la chaîne order-to-cash, et sont plus enclines à démarrer des projets en la matière », conclut Magali Pelletier.

Questions à…Magali Pelletier, responsable solutions pour les directions financières chez Itesoft

Quelle est la différence entre un OD et une PDP ?

La frontière entre les deux n’est pas complètement tranchée. L’OD a pour vocation d’accompagner les entreprises vers la dématérialisation de leurs factures, d’aider à la conversion des documents dans le bon format imposé par la réforme (UBL, CII et Factur-X) et de déposer les flux sur une plateforme de dématérialisation partenaire (PDP) ou le portail public de facturation (PPF). En revanche, l’OD ne traite pas des flux EDI (hors format du socle), comme des formats spécifiques développés par certaines entreprises. Dans ces cas précis, le recours à une PDP est nécessaire.

La PDP peut proposer pour sa part les mêmes prestations que l’OD mais, comme elle sera immatriculée par l’Etat, elle doit respecter par ailleurs des garanties supplémentaires notamment en termes de sécurité et d’hébergement via ses certificats SecNumCloud ou ISO 27001. Des certificats qui d’ailleurs expliquent en partie que le recours à une PDP pourra être 10 % à 20 % plus cher que de passer par une OD. Une PDP pourra également transmettre des flux e-invoicing directement à d’autres PDP. Les OD comme les PDP pourront proposer aux entreprises les services à valeur ajoutée qu’ils souhaitent, en fonction de leur stratégie et de leur métier.

Quels sont les avantages à se faire accompagner par Itesoft ?

Itesoft a un positionnement mixte OD/PDP (2). Une stratégie adoptée car toutes les entreprises, notamment parmi nos clients, n’ont pas besoin de recourir à une PDP pour l’ensemble de leurs flux de facturation. Par exemple, certaines entreprises peuvent réaliser 80 % de leurs flux en PDF pour lesquels une OD suffira et le reste en EDI (hors format du socle) pour lesquels elles devront passer par une PDP. Avec notre plateforme, elles pourront traiter cette mixité des formats en toute simplicité et ne payer les services de la PDP qu’à hauteur de leurs réels besoins. C’est d’ailleurs la raison pour laquelle il est important qu’elles cartographient l’ensemble de leurs flux de facturation en amont du choix de leur plateforme.

Quels sont les autres atouts de la plateforme Streamline Invoices d’Itesoft ?

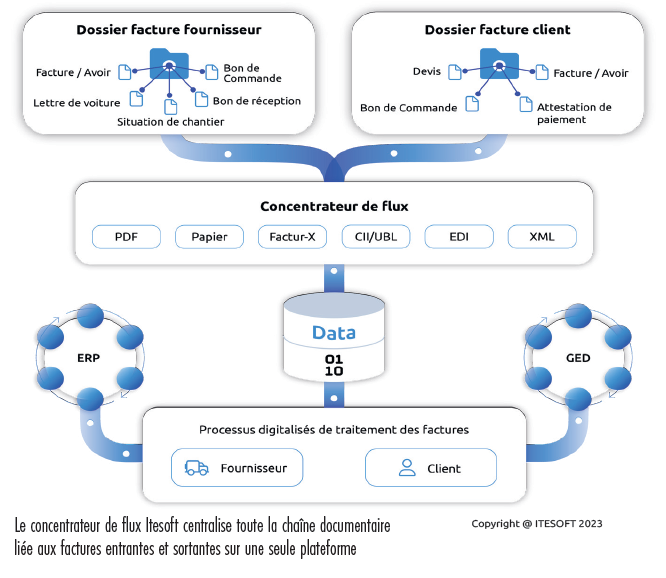

Peu importe le canal de transmission et de provenance des flux et documents, Streamline Invoices saura les traiter. Avec cette solution, les entreprises ont également la possibilité de traiter des documents connexes à la facture (bons de commande, bons de livraison), et d’opérer les rapprochements automatiques et le traitement comptable. D’autre part, Streamline Invoices offre une technologie de workflow flexible qui pourra non seulement s’adapter aux exigences réglementaires sur les statuts des factures mais également aux processus métiers de chaque entreprise sur le sujet. Enfin, Itesoft propose aux entreprises d’aller plus loin que leur seule mise en conformité avec la réglementation et d’élargir leur projet à la dématérialisation de l’ensemble de leurs processus P2P. Nous entendons ainsi accompagner les entreprises vers une transition digitale qui soit la plus large possible, pour un niveau de performance et d’automatisation maximale.